保険を使わない方がお得なケースも

自動車保険の更新時に、1年間無事故であれば翌年の保険料が割引になる「無事故割引」。この無事故割引の適用における「事故」とは、どういう範囲のことなのだろうか。

保険会社各社では、無事故割引の適用における「事故」とは、3等級ダウン事故および1等級ダウン事故を指している。

1等級ダウン事故とは、車両事故のうち、火災・爆発・窓ガラス破損(飛び石なども)、盗難、騒じょうや労働争議に伴う暴力行為または破壊行為、台風、たつ巻、洪水、高潮、落書き、いたずら、飛来中または落下中の他物との衝突、その他、偶然の事故のこと。

基本的に車両保険に入っている人だけの問題で、上記の被害に遭っても、車両保険を使わなければ無事故扱いのままになる。

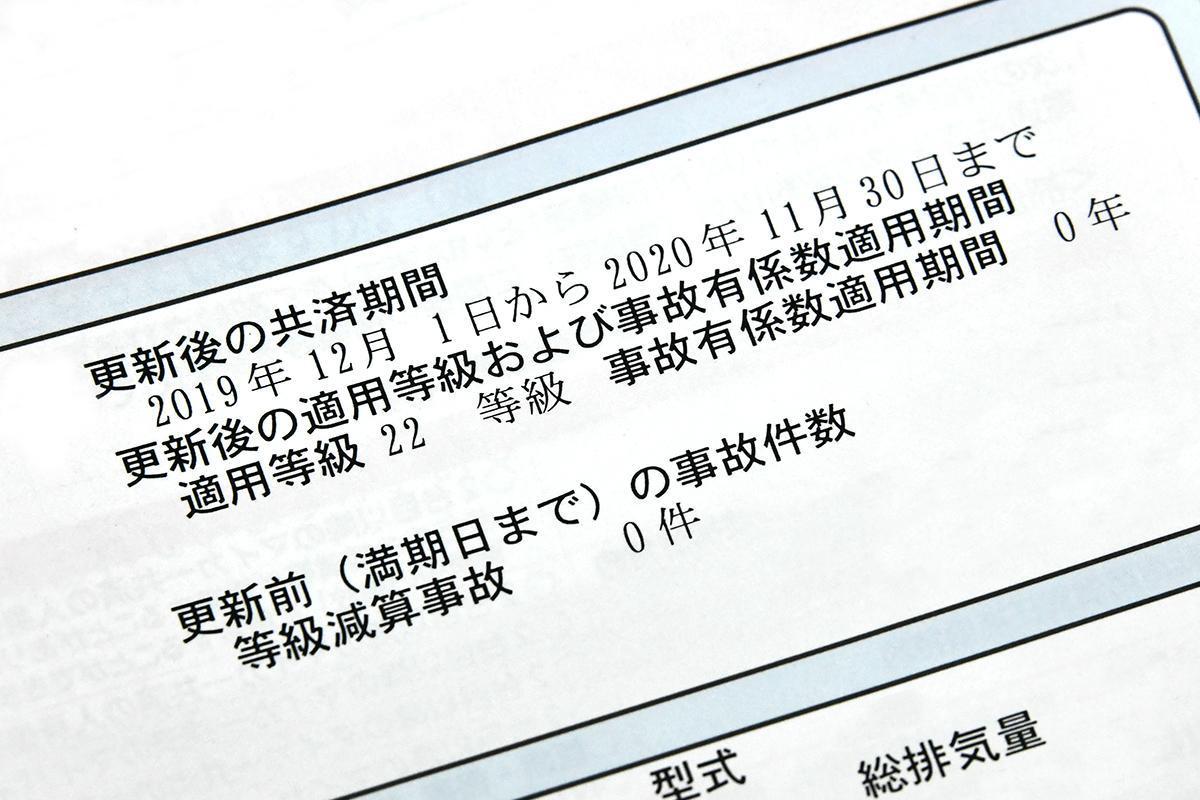

自動車保険のイメージ画像はこちら

自動車保険のイメージ画像はこちら

3等級ダウン事故とは、上記の「1等級ダウン事故」と「ノーカウント事故」以外の事故のこと。

ノーカウント事故というのは、以下を指す。

・搭乗者傷害保険にかかわる事故

・人身傷害保険にかかわる事故

・無保険車事故傷害保険にかかわる事故

・弁護士費用等保険にかかわる事故

・車両保険無過失事故の特則(車両条項第12条)にかかわる事故

・ファミリーバイク特約にかかわる事故

・入院時諸費用特約にかかわる事故

・育英費用特約にかかわる事故

・女性のお顔手術費用特約にかかわる事故

・被害者救済費用等補償特約にかかわる事故

・対人臨時費用保険金のみにかかわる事故

・個人賠償特約にかかわる事故

これらは、等級・事故有係数適用期間の決定にあたり、事故件数には数えないため「ノーカウント事故」あるいは「等級すえおき事故」と呼ばれている。

3等級ダウン事故を起こしても、保険金を請求しなければ無事故割引は継続されるので、軽微な修理代であれば、保険を使わない方がお得というケースも多い。また事故が起きたことを保険会社に連絡し、保険を使うかどうか相談しても、最終的に保険を使わなければ、無事故扱いになるので大丈夫。

なお、保険期間が1年以上の前契約がない場合は、無事故割引は適用されない。