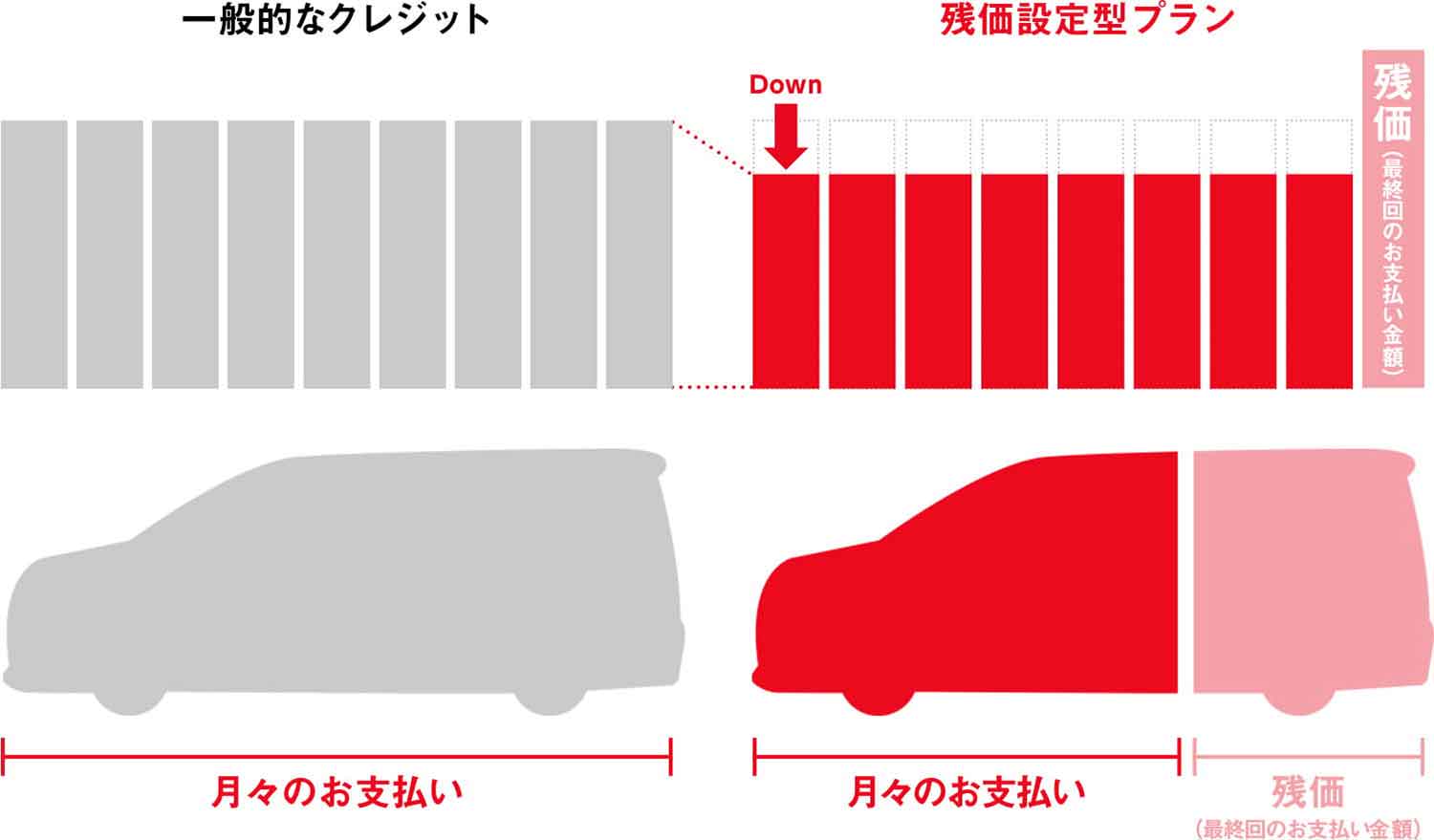

残価設定ローンは「月々の返済額」だけで支払期間を選ぶと損する可能性も! よりお得な買い方とは? (1/2ページ)

この記事の画像ギャラリー

編集部が選ぶ!

あなたにおすすめの記事

-

日本で人気の新車購入方法「残価設定ローン」! いま金利上昇を含めてローン審査が厳しくなっていた

-

新車セールスマンの言いなり契約はダメ! 常識みたいに言われてる「残価設定ローン+メンテナンスパック」は誰でもお得ってワケじゃない

-

「身の丈以上」の「高額車」に新車で乗れる「残価設定ローン」! 魅力的だが「落とし穴」には要注意

-

「10年振りに新車に買い替え」なんて人は要チェック! 昔の常識が通用しないイマドキの「新車購入」テクニック

-

「アルファードにランクル」と高額なクルマが街に溢れているのは「残価設定ローン」のおかげ! いまお得に買えるクルマとは?

-

【PR】【2025年4月】おすすめ車買取一括査定サイトランキング|メリット・デメリットも解説

渡辺陽一郎 WATANABE YOICHIRO

カーライフ・ジャーナリスト/2024-2025日本カー・オブ・ザ・イヤー選考委員

- 愛車

- フォルクスワーゲン・ポロ(2010年式)

- 趣味

- 13歳まで住んでいた関内駅近くの4階建てアパートでロケが行われた映画を集めること(夜霧よ今夜も有難う、霧笛が俺を呼んでいるなど)

- 好きな有名人

- -