この記事をまとめると

■新車ディーラーでは顧客の多くが残価設定ローンを利用している

■「3年」「4年」「5年」と支払い期間が選べるものが多い

■リセールバリューが高いクルマを3年ごとに乗り換えるのがオススメだ

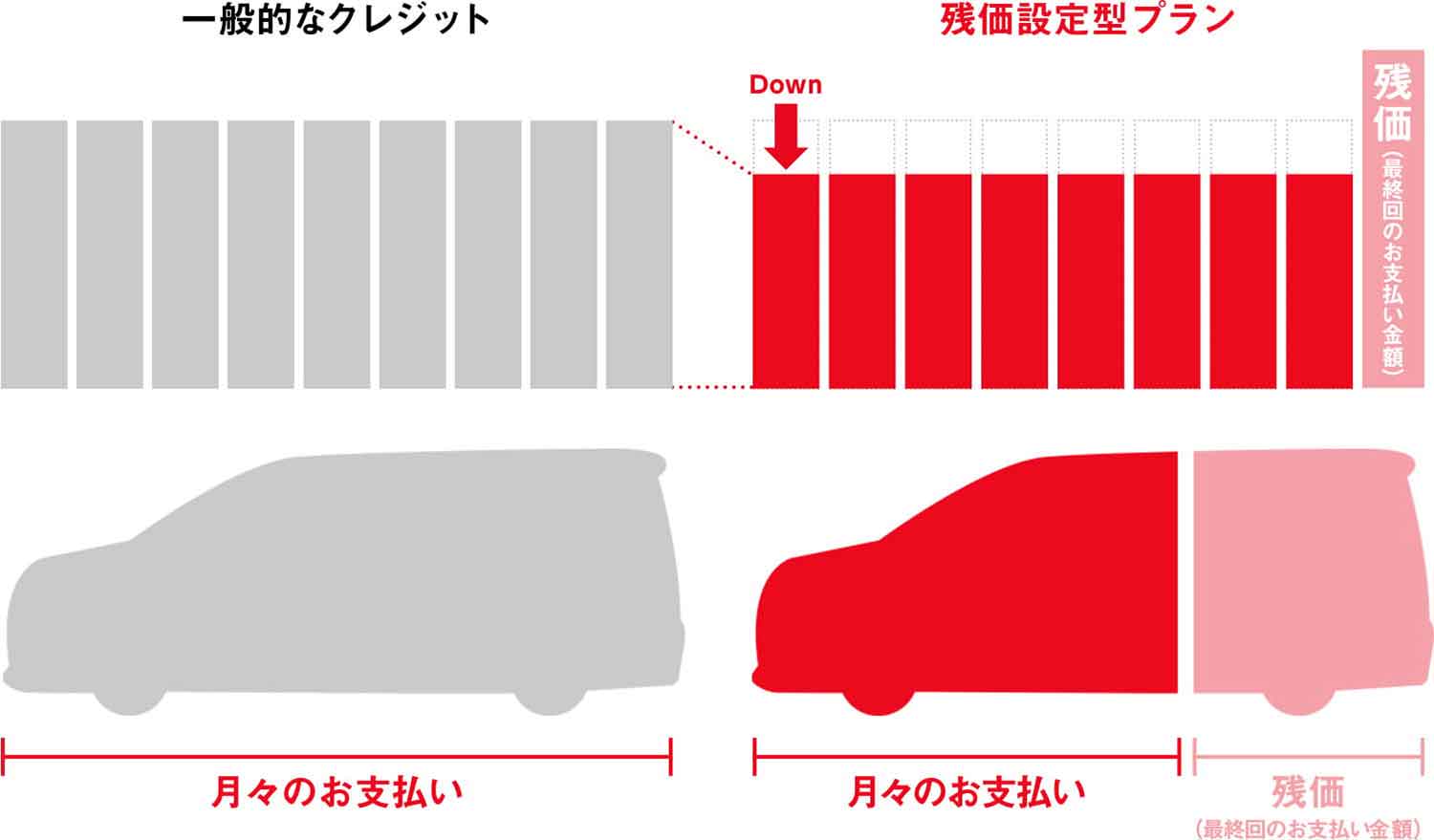

残価設定ローンの仕組みとは

最近は残価設定ローンを利用するユーザーが増えた。各メーカーの新車販売店によると「いまはローンを使うお客さまが4割くらいに達しており、そのローンの大半は残価設定」という。

残価設定ローンとは、契約時に数年後の残価(残存価値)を設定して、残価を除いた金額を分割返済するローンだ。返済期間を終えても、愛車は自分の所有にならないが、月々の返済額は安く抑えられる。返済を終えたときには、「車両を返却する」、「残価を支払って車両を買い取る」、「改めてローンを組んで所有権が得られるまで返済を続ける」、という選択が可能になっているプランが多い。

残価設定ローンの利用者が増えた背景には、月々の返済額が安いことに加えて、低金利の実施などの販売促進も挙げられる。メーカーや販売会社の狙いは、残価設定ローンの返済期間を終えたときにユーザーが車両を返却して、改めて新車を残価設定ローンで契約することだ。そうなれば新車が売れて、素性のわかった上質な下取り車も手に入るから中古車部門も活性化する。

{kind=link}

なお、残価設定ローンの低金利は、残価設定の返済期間中だけ適用されることも多い。残価設定ローンの返済を終えたあと、改めてローンを組んで返済を続けようとすると、金利が高まって月々の返済額も増えてしまう。なので、今までと同じクルマに乗り続けて返済額が増えるなら、新たに残価設定ローンを使って新車を手に入れようと考えるから、残価設定ローンの期間だけ低金利を適用するわけだ。