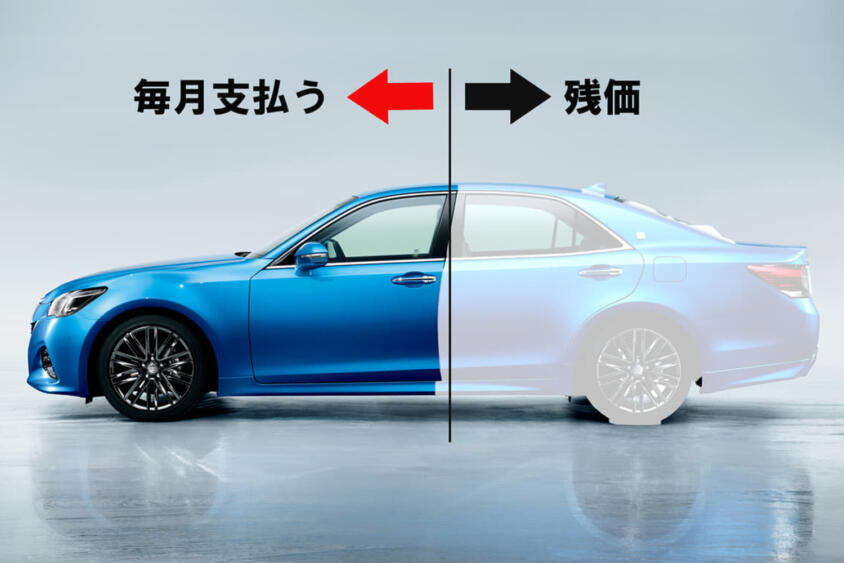

残価設定ローンの返済期間は、3年/4年/5年の3種類が多い。トヨタ・シエンタ ハイブリッド Z 2WD(303万6600円/7人乗り)を頭金のない均等払いの残価設定ローンで利用すると、3年契約では月々の返済額は5万4800円だ。4年契約なら4万7100円、5年間では4万2400円に下がる。1台のクルマの返済期間が長くなるほど、月々の返済額は安くなる仕組みだ。

そしてヤリスクロスとヤリスでは、価格と返済額の違いにも注目したい。ハイブリッド Z 2WD同士で価格を比べると、ヤリスクロスはヤリスよりも31万3000円高い。それなのに3年契約の返済額は、ヤリスクロスが5万1000円で、ヤリスは5万2400円だ。ヤリスクロスは価格が高いのに、月々の返済額は逆に安い。5年契約はヤリスクロスが4万1300円で、ヤリスの4万600円よりも高いが、その差は700円に留まる。