この記事をまとめると

■最近は多くの人が残価設定ローンで新車を購入する

■日本ではオートローン金利が上昇傾向にある

■海外では金利0%というキャンペーンも多いが客の質が下がると懸念されている

国内ではオートローンの金利が上昇中

2025年となり、多くの新車ディーラーの「初売り」初日となる1月4日にいくつかのメーカー系ディーラーへ様子を見に行った。

そのなかに日産系ディーラーもあったのだが、そこで、BVC(ビッグ・バリュー・クレジット/メーカー系ファイナンス会社となる日産フィナンシャルサービスが提供する残価設定ローンのこと)を利用して、2024年10月以降にアリア、リーフ、サクラ、セレナ、オーラ、ノート、エクストレイル、キックス、ルークス、デイズを購入すると、初回支払い月から6カ月分の金利相当額をキャッシュバックする、「BVC購入後6カ月間金利実質0キャンペーン&おまとめプランキャッシュバックキャンペーン」を展開していた(おまとめプランとは、クルマにかかる費用[車両代金、税金、保険、車検、点検などのメンテナンス費用]をコミコミにして、毎月定額を払って乗り続けるサブスクプラン)。

仮にBVCで60回払いの残価設定ローンを組んだとしても、すべてに対して金利が0%になるということでもなく、購入時に最初の半年分だけ金利0%でローンプランが計算されるわけでもない。あくまでBVCプランとしては、通常金利で支払期間中すべてに金利がかかることになる。そして初回支払い翌月に相当額がキャッシュバックされることになる。

日産の低金利プランの宣伝画像はこちら

日産の低金利プランの宣伝画像はこちら

諸外国に比べればまだまだ政策金利の低さの目立つ日本だが、それでも利上げ気運も高く、オートローン金利も上昇傾向となっている。国内販売トップシェアを誇るトヨタ系ディーラー某所で聞くと、すでに販売促進策として金利アップは導入されており、金利設定が低めとなる残価設定ローンでも5%を超えていた。かつては5%を切るとオートローンだけでの利益は見込めないといわれ、4%を切れば値引き支援をしているようなものだともいわれていたのだ。

ただし、トヨタ系ディーラーで5%台になっている一方で、ほかのメーカー系ディーラーをまわると低金利キャンペーンが目立っていた。日産以外でもホンダではいずれも残価設定ローンでは、フィット、ヴェゼルが1.9%、ZR-V、WR-Vが0.9%という低金利キャンペーンを期間限定で実施している。スズキは人気絶好調のフロンクスを2025年1月31日までとして、特別低金利2.5%(通常3.9%)を実施していた。

スズキ・フロンクスのフロントまわり画像はこちら

スズキ・フロンクスのフロントまわり画像はこちら

フロンクスについては、発売間もなく、しかもインドからの完成車輸入ということで値引きがほぼできないということもあり、低金利ローンキャンペーンを国内発売スタートのときから実施しているとのことであった。

日産やホンダでも、ここのところの諸物価高騰を受け、車両価格もそれなりに値上げを行っているものの、値引き原資となるディーラー利益は減る一方のなか、販売支援として車種を絞って低金利キャンペーンを実施しているものと考えている。

いまや軽自動車でも人気のトールタイプでは、支払総額が250万円近いことも珍しくなくなっている。日本では過去に新車購入については現金一括払いが圧倒的に多かったが、いまでは残価設定ローンの普及もあり、新車購入におけるローン利用率がかなり高まってきている。そのため、販売促進についてもローンを利用して購入するとより得をするというキャンペーンが多い。低金利キャンペーンもそのひとつである。

低金利キャンペーンを謳うチラシ画像はこちら

低金利キャンペーンを謳うチラシ画像はこちら

諸外国では個別に審査した結果で融資額や貸し付け金利が決まることもあり、「誰でも適用になるわけではない(ほぼ利用できない条件)」として、あくまで「客寄せパンダ」的な用途として、金利0%キャンペーンを実施することが多い。

しかし、日本では購入車種の所有権を留保することもあり、誰でも簡単な審査で同じ条件でローンを利用できるとして、「金利0%」というキャンペーンは、いままでもよく用いられる。しかし、日本を含めて世界でも、オートローンを取り巻く環境が異なってきているようなのである。

残価設定ローンが存在しなかった過去には、ブラックリストに載っているなど、かなり特殊なケース以外は「儀礼的」ともいえるような審査で日本ではローンを使って新車を購入することができた。オートローンの金利は過去はかなり高く、勤務先の社員向け低利融資や金利が低めとなる金融機関で融資を受けることも多く、結果的に「現金一括払い」が主流になっていた。当時のオートローンは審査などもそれほど厳格ではなく、借りやすいかわりに金利がかなり高く設定されており、金利の高さを嫌って利用する人が少なかったともいえたのである。

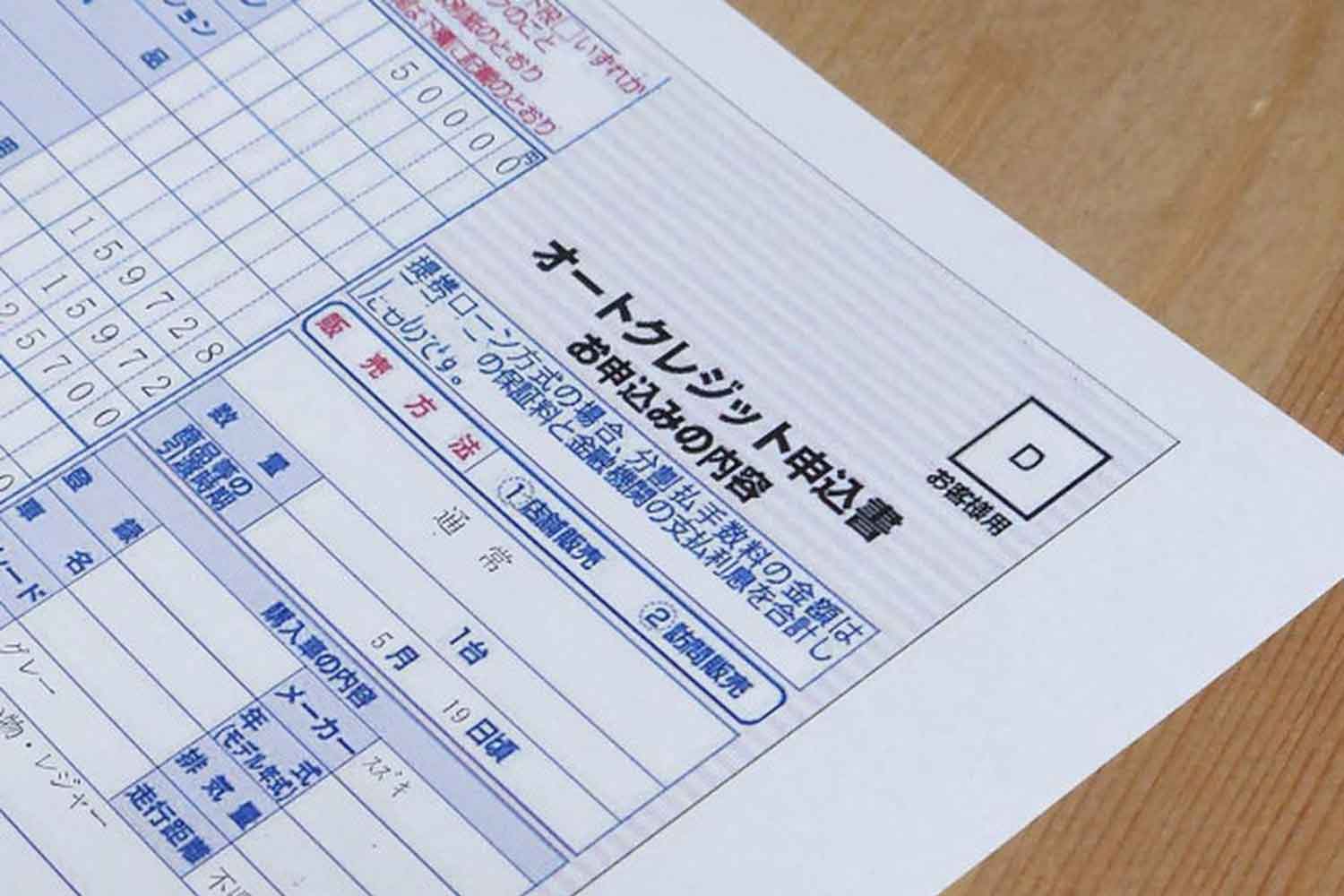

オートローンの申込書画像はこちら

オートローンの申込書画像はこちら

しかし、いまや残価設定ローンは販売促進を狙ったものでもあり、それなりに低金利傾向の残るなか、さらなる低金利キャンペーンを組めば、まず貸し付けだけでは利益は出ないとされている。そのようななか、残価設定ローン利用者が増えてきているので、以前よりは審査も厳しくなってきているのが現在の状況だ。よって、保証人をつけないと審査が通らなかったり、審査自体が通らないケースも日本であっても珍しくなくなってきていると、販売現場で聞くようになっている。

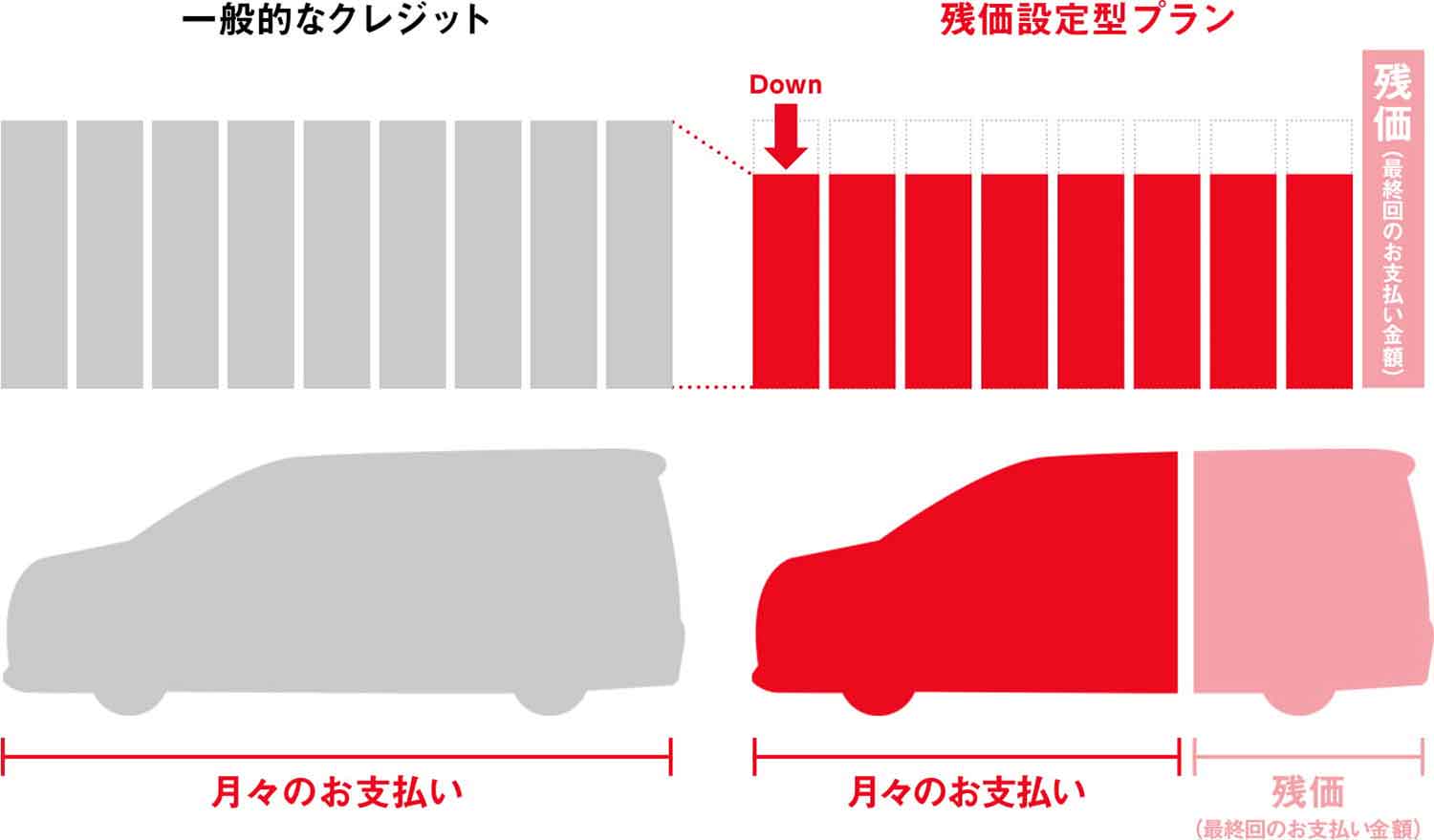

残価設定ローンでは支払最終回時点で、その時点での残価相当分(支払最終回分が残価相当額)について再ローンを組んで乗り続けることもできるのだが、それまでにローン支払い遅延などトラブルが目立つと再ローンが通らないということも珍しくないようである。昔と変わらないと思い、セールスマンに、「日本は簡単にローンが使えるもんね」といったら、「いまは結構厳しいですよ」といわれ驚いたことを覚えている。

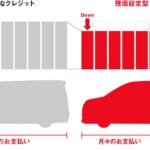

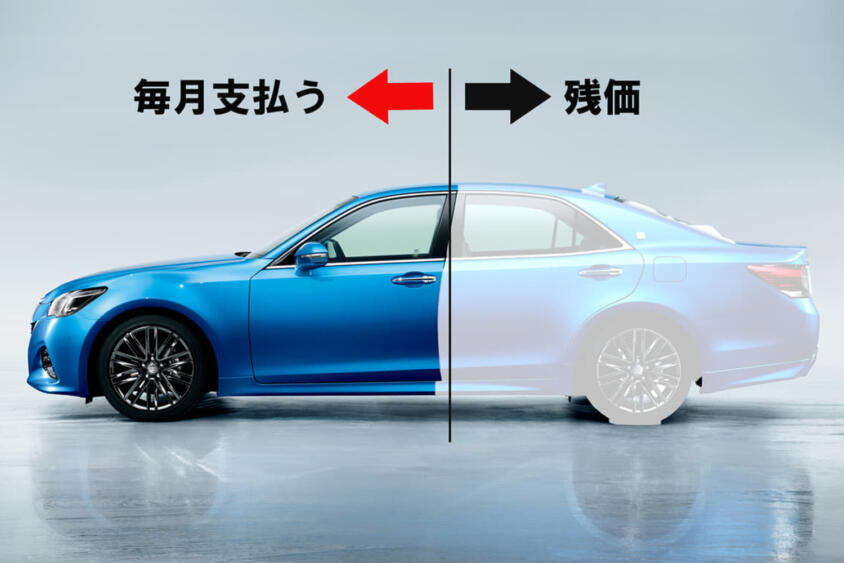

残価設定ローンの支払いイメージ図画像はこちら

残価設定ローンの支払いイメージ図画像はこちら