この記事をまとめると

■「残価設定ローン」は数年後の残価(残存価値)を除いた金額を分割返済するシステムだ

■価格の高い人気車を少ない返済額で乗れる点がメリットだ

■事故などのトラブルが起きると支払額が増えたりする

「残価設定ローン」の魅力とは

新車の販売店では「いまはローンを使うお客さまの大半が残価設定型です。従来のローンはほとんど使われません。残価設定ローンのお客さまの数は、現金購入と同程度です」という。

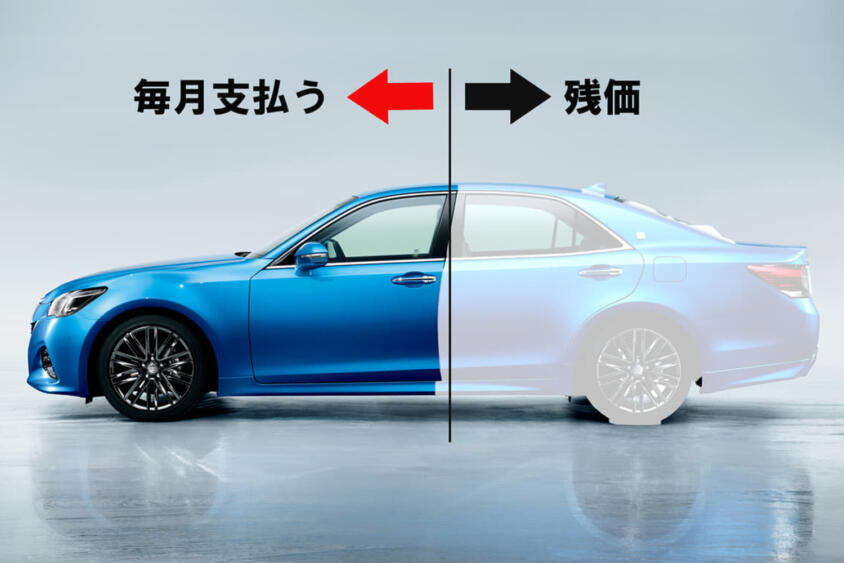

従来のローンとは、車両価格の全額を支払うローンのことだ。返済期間を終えると車両は自分の所有になる。

一方、残価設定ローンは、数年後の残価(残存価値)を除いた金額を分割返済する。たとえば3年後の残価が新車価格の45%であれば、その金額を除いた55%を3年間で返済する。いい換えれば、価値が下がるぶんだけを返済するから、リースに近いローンだ。返済期間を終えても車両は自分の所有にならないが、月々の返済額を少なく抑えられる。

{kind=link}

そして、返済期間が終了した段階で、車両の返却、改めてローンを組んで返済を続ける、残価を支払って車両を買い取るという選択のできるタイプが多い。

このうち、残価設定ローンの特徴がハッキリする使い方は車両の返却だ。前述のとおり3年後の残価が45%なら、3年間で新車価格の55%を支払うが、3年後の残価が70%の車種であれば、3年間に30%だけ支払えばいい。買い取るには残価の70%を支払わねばならないが、返却するならその必要はない。そして高値で売却できる人気の高い車種ほど、残価も高く設定される。

従って、ユーザーにとって残価設定ローンのもっとも効果的な利用方法は、残価の高い車種で契約して、月々の返済額を割安に抑え、契約期間終了後に車両を返却することだ。そうなれば、価格の高い人気車を少ない返済額で利用できる。