この記事をまとめると

■電気自動車は自動車税の区分が1000cc以下のもっとも安い区分となっている

■自動車税は1940年に創設された制度であり排気量に基づく課税自体が考え方として古い

■いまの自動車税制には問題が多いため刷新する必要がある

1940年に施行された自動車税制は時代にあっていない

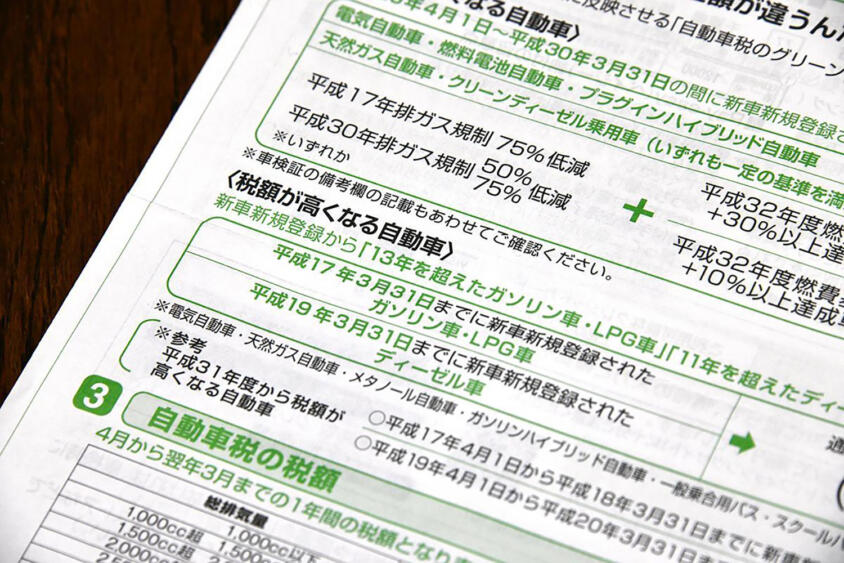

毎年納める自動車税は、エンジンを搭載する車両については排気量に応じた課税になる。ところが、エンジンを搭載しない電気自動車には、当然だが排気量も存在しない。そこでいまの電気自動車では、もっとも小さな排気量、すなわち1000cc以下の区分と同額の2万5000円(2019年9月末日までの登録では2万9500円)を自動車税として課税している。

電気自動車の場合、購入時と車検のたびに納める自動車重量税も、環境性能が優れていると判断されて少額になっている。ただし、自動車税と違って、従来の基準に当てはめて課税される。電気自動車の多くは車両重量が重く、ミドルサイズのリーフでも1501〜2000kgの区分に入る。この場合、2回目以降の車検時に納める2年分は2万円だ。

{kind=link}

そうなると電気自動車の課題として挙げられるのは、従来の排気量区分に該当しない自動車税だ。今後、電気自動車が増えた場合、全車を1000cc以下と同じ税額としたのでは税収が不足する。そこで国は別の課税方法を考えるだろう。

以前は、走行距離に応じた課税も話題になったが現実的ではない。公共交通機関を利用しにくい地域に住んでいたり、仕事でクルマを使う人達は、走行距離も増える。走行距離に基づく課税は、これらのユーザーを苦しめてしまう。

そもそも自動車税の排気量に基づく課税自体が考え方として古い。自動車税の創設は1940年に遡り、ターボなどの過給器の装着も自動車については想定されていなかったためだ。

いまの自動車税の課税が排気量に基づく理由は、数値が大きいほどエンジン性能も高まり、大きなボディを組み合わせたり優れた加速力が得られるからだ。この点を踏まえると、動力性能に応じて課税する方法がわかりやすい。フランスのように出力を課税基準に採用する国もある。

実際に運用するときは、最高出力、最大トルク、それをかけ合わせるなど、複数の方法が考えられるが、排気量よりは合理的で電気自動車にも対応できる。電気自動車の場合、動力性能が4リッターのガソリンエンジン並みでも(2019年10月1日以降の登録による自動車税は年額6万5500円)、自動車税は前述の2万5000円だ。また、ターボには、排気量が2リッターのガソリンエンジン(自動車税は年額3万500円)でも、動力性能は4リッター(6万5500円)に相当するエンジンもある。

このような経緯から、自動車税を見直す動きが生じているが、根本的な問題にも目を向けたい。それは自動車税の趣旨、「なぜ自動車を所有するだけで税金を徴収されるのか?」という疑問だ。

過去を振り返ると、1958年までは自転車や荷車のユーザーも税金を毎年納めていた。自動車税も含めて一種の財産税に該当する。「自動車を所有する人たちは富裕層で、これを使いこなすことにより、さらに大きな利益を生み出せる。従って高い税金を支払っていただく」ということだ。

ところがいまは、公共の交通機関が乏しい場所に住んでいる高齢者が、日常的な買い物や通院のために古い軽自動車などを使っている。いまのクルマは富裕層が利益をさらに高めるツールではなく、生活に欠かせないライフラインだ。

それなのにクルマの税金は昔の考え方に基づき、流通価値が1万円の古い車両にも、年額3万円以上の自動車税を課している。財産税なら、初度登録/届け出から時間を経過して価値が下がると、自動車税も値下げすべきだが、実際はその逆だ。初度登録/届け出から13年を超えると、自動車税と自動車重量税を増税して、古いクルマを仕方なく使い続けるユーザーをますます困窮させている。

また、道路特定財源制度が終了したのに、自動車重量税や燃料に含まれる各種税金は徴税を続け、一般財源(普通の税金)として使われる現実は一種の搾取だ。

以上のように、いまの自動車税制には間違いが非常に多い。古い車両の増税によって販売促進効果の得られる自動車業界の立場ではなく、ユーザーの立場ですべてを刷新する必要がある。