この記事をまとめると

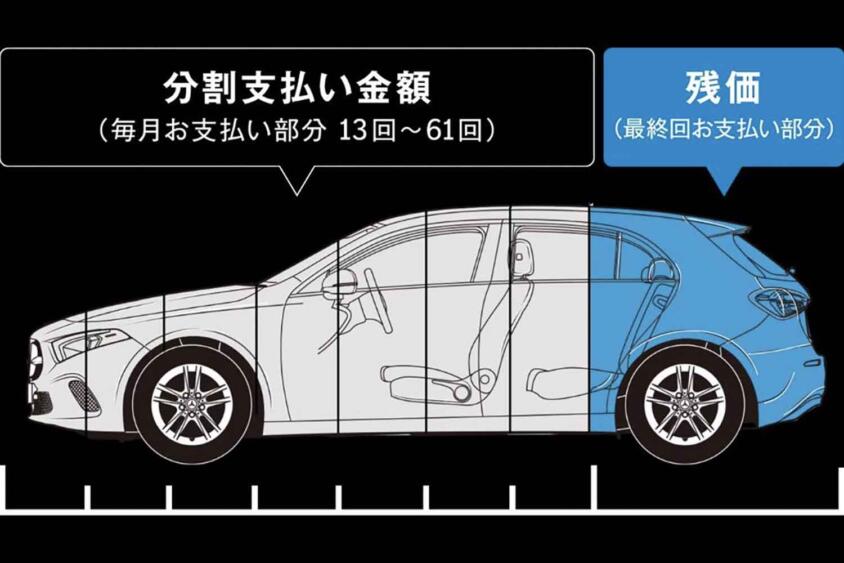

■下取り額を据え置くことで月々の支払額を抑えることができる「残価設定ローン」

■最近は金利も上がっているし、高すぎる残価率で下取りの折り合いがつかないなどのトラブルも報告されている

■金利や残価率に翻弄されないクルマ選びをすることが大切だ

残価設定ローンが普及した背景

新車の販売現場において残価設定ローンが普及して久しい。筆者の知る限りはそもそも外資ブランドが日本にもち込んできたもので、当初は「リース型ローン」などとも呼ばれていた。

3年後や5年後といった一定期間後の残価相当額を設定した残価率などに基づいて算出し、その残価相当額を支払最終回分として据え置くことで月々の支払い負担を軽減するものが残価設定ローンと呼ばれている。外資ブランドから日系ブランドへ広く普及していった背景には、顧客の囲い込みがあった。当初は支払最終回に当該車両の返却や、同じメーカー系ディーラーにおいて新車へ乗り換えれば、支払最終回分が相殺され、引き続き乗り続けたいならば、再ローンを組んで乗り続けられることが魅力とされていた。つまり、同じメーカー車を乗り継いでもらうことで顧客の囲い込みができたのである。

{kind=link}

また、残価設定ローン利用に際しては、走行距離や外装のキズや内装の汚れなどに一定の制限が設けられることになる。3年後や5年後に一定品質を維持した下取り車がどれぐらい入る予定になるのかという予測が立てられることで設定残価率の維持だけではなく、中古車としても相場維持を可能にしながら、流通量を調整することができるようになった。

ただし、残価設定ローンが普及するなかで、支払い途中に残債を当該車両の下取り査定額で相殺して乗り換えてもらうというのが半ば主流となっていった。一般的には設定される残価率はかなりマージンを読んだ、つまり確実に維持可能な残価率となっているので、よほどの不人気車以外は、仮に5年プランでローンを組んでいても、3年ほど支払った段階で、条件次第とにもなるのだが、残債を下取り査定額で相殺でき、新車への乗り換えが可能となるのである。

さらにいまでは、他銘柄(自社車両以外)で残債のある下取り車でも下取りしてもらい新車へ乗り換えることが多くのケースで可能となっているのである。

下取り査定額で残債が相殺しきれなくても、残った残債分を乗り換える新車の割賦元金に加算して新たにローンを組むことも一部では可能となっているのも現状である。