利用者の増加とともにトラブルも起こるようになった

メーカー系信販会社の商品(残価設定ローン)を、ディーラーが仲介するケースがほとんどとなるので、新車販売の支援策的意味合いも大きく金利も低めであったので、みるみるうちに利用者も増えていったのだが、ここ最近は少々事情が異なってきているようだ。

「まず気になるのが最近の“利上げ気運”です。利上げ気運が高まるなか、あるメーカー系ディーラーではそれまで3.5%だった金利がいまでは4.3%となっています。利上げが主な理由ではなく、人件費など諸経費上昇への対応が金利上昇の理由と説明されていますが、日本の自動車ローンは諸外国のように返済中に変動することはないので、その意味でも金利上昇というものが気になってきます」とは事情通。

金利を表示しているディーラーの展示車画像はこちら

金利を表示しているディーラーの展示車画像はこちら

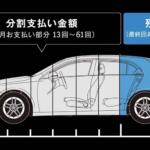

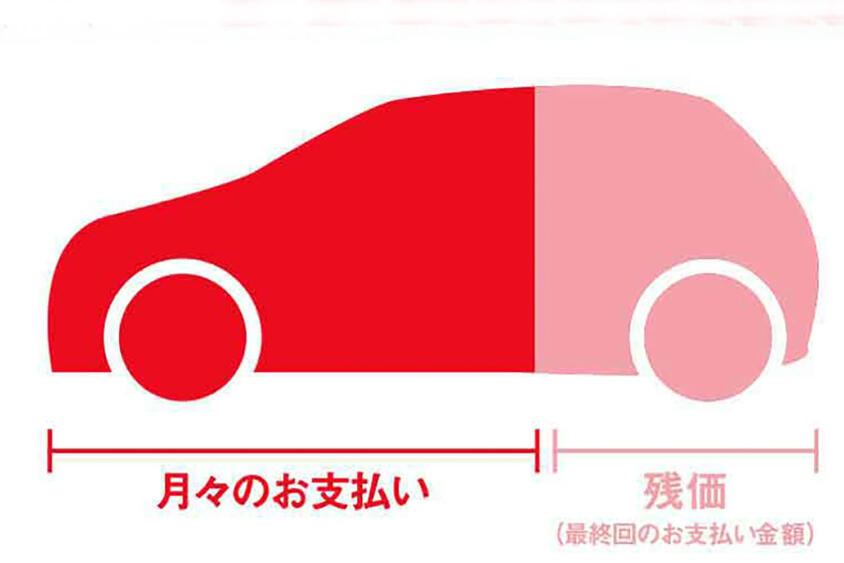

さらに事情通は残価率についても語ってくれた。「残価設定ローン普及過渡期には、一部メーカー系ディーラーでは、60%などかなり高めの残価率を設定していました。日系メーカー車では残価保証タイプがほとんどだったので、元本割れしたときは販売したディーラーが対応することになっていたとのことなので、消費者に害が及ぶことはなかったのですが、残債がなかなか減らず、いつまでも結構な金額が残りました。返済中に他メーカー車へ乗り換えようとしても、設定残価率が高すぎると下取り査定で折り合いがつかないことが多くなりました」とのこと。

ここ最近は、安全マージンを意識して残価率は40%前後におさえるのが一般的であったのだが、一部で50%前後というものも目立ってきているようだ。「人気のSUVを中心に残価率を高めに設定するケースが散見されます。ただし、聞くところによると、数年前の一時的に深刻だった新車の納期遅延時に上昇した中古車相場の鎮静化などもあり、SUVとて相場の横ばいや下落傾向が目立ってきているそうです。諸物価高騰などで新車の値引きが引き締められるなか、残価設定ローン利用において、残価率を上げることで支払い負担をより軽減して販売促進につなげようという側面もあるように見えます」(事情通)。

トヨタ・ヤリスクロスとヤリスクロス GRスポーツとホンダWR-Vと日産キックスの4台並び画像はこちら

トヨタ・ヤリスクロスとヤリスクロス GRスポーツとホンダWR-Vと日産キックスの4台並び画像はこちら

金利については、時期や車種を絞ってスポット的に低金利ローンを設定するケースも一部メーカー系ディーラーでは目立ってきている。

著しい残価率の上昇や、低金利は、次の新車に乗り換えるときに同水準のプランではない限り、支払い負担増のイメージがより鮮明となってしまう。つまり、残価設定ローンは導入過渡期のような、「顧客の囲い込み策」的色彩が一部では戻りつつあるようにも見える。

金利や残価率に翻弄されないためにも、自分なら月々いくらまでならクルマのローン支払いに充てることができるか、そして頭金はどのぐらいまで用意できるかなどをしっかり確認しておき、そこを軸に商談を進めていくことが肝心だと筆者は考えているし、安易に支払いがラクだからと、「背伸び」した車種選びは控え、慎重に判断することをおすすめする。