どんな補償が受けられる?

自賠責保険は、交通事故で他人を死亡させてしまった、または交通事故で他人にケガを負わせてしまったときに支払われる保険で、被害者救済のための必要最小限の補償内容となっているのが特徴。

そのため、払われる保険金の限度額は、死亡事故で3000万円、ケガで120万円。後遺障害は、程度に応じた等級によって75万~4000万円と決して手厚いものではない。

また、人身事故オンリーで、しかも事故の相手=被害者を救済するのが目的なので、

・運転者自身のケガ

・自動車の修理代

・単独の人身事故(例:電柱に衝突してケガをしたなど)

・物の損害

といったケースだと保険金は支払われないので要注意。

このように、自賠責保険は被害者の救済を目的とした社会保障的な性格を有しているので、じつは保険料に利潤は含まれておらず、保険会社の利益は発生していない。

保険料の金額も保険会社が決めるのではなく、損害保険料率算出機構が算出しており、その自賠責保険料(基準料率)が適正な水準であるかどうかは、毎年、自賠責保険審議会で検証が行われている。

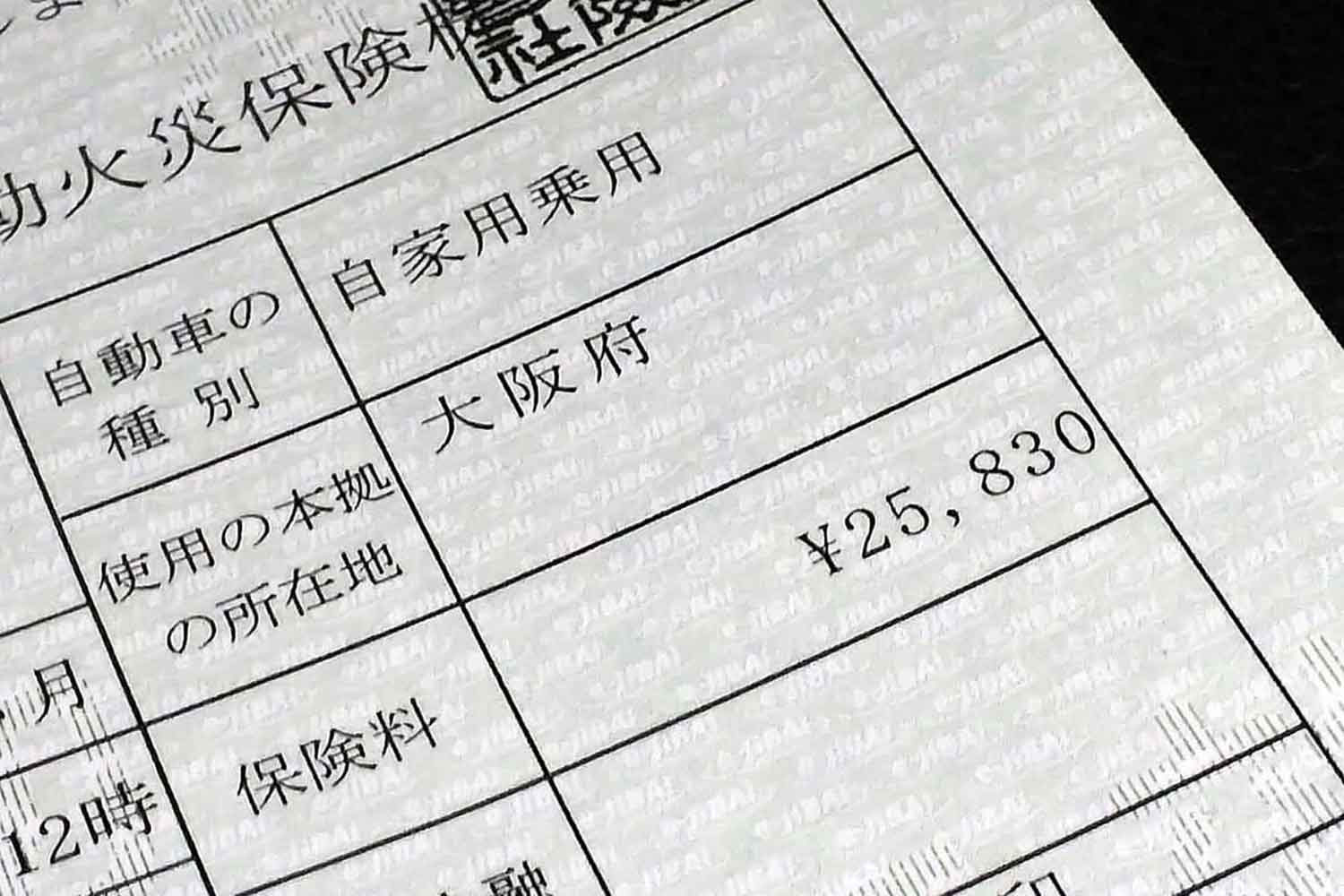

自賠責保険の保険料画像はこちら

自賠責保険の保険料画像はこちら

したがって、どの保険会社の自賠責保険に加入しても、その補償内容や補償基準に変わりはない。

そして、自賠責保険は支払い対象が狭く(人身事故で相手側のみ)、支払い限度額も低いので、自賠責保険で補償しきれない金額や、物損事故の補償などに関しては、任意保険に頼るしかなく、万が一に備え、手厚い任意保険(例:対人・対物ともに無制限)に加入しておくのはマストと考えておいてほしい。

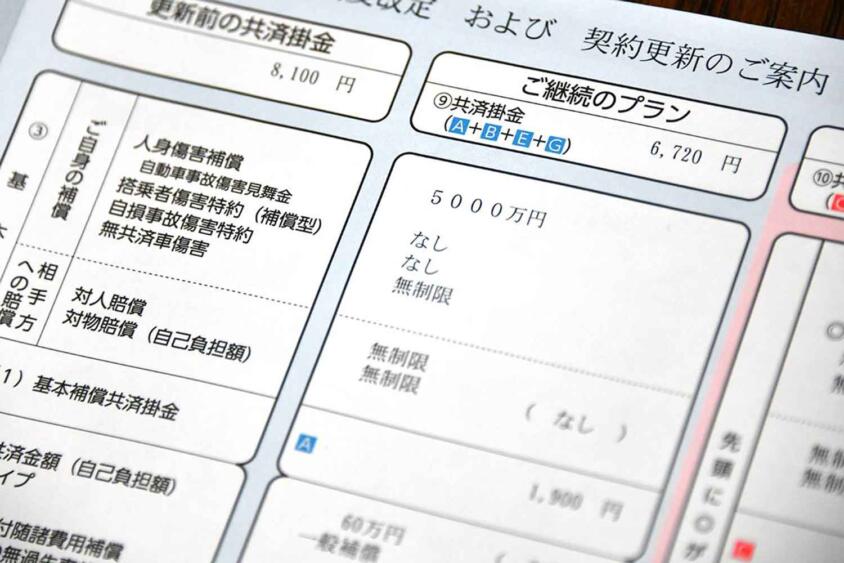

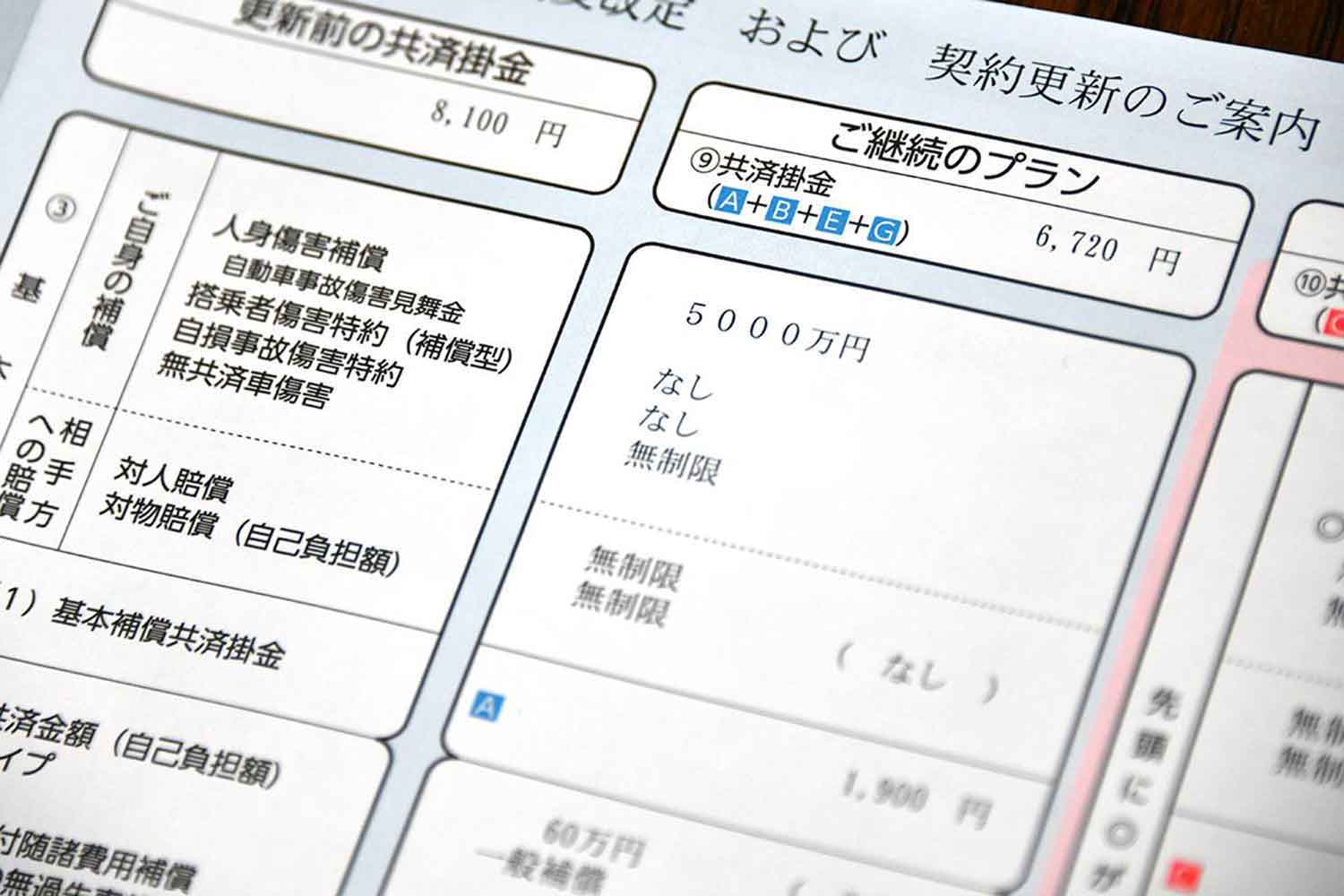

自動車の任意保険の補償内容画像はこちら

自動車の任意保険の補償内容画像はこちら

ちなみに国土交通省の調査によると、街を走っているクルマの0.27~0.29%が、車検の切れているクルマ=自賠責保険が切れているクルマといわれており、数にするとおよそ20万台!

任意の自動車保険の加入率も88.4%(2023年 全国平均)なので、保険未加入車との事故への備え、任意保険の無保険車傷害保険特約はつけておいたほうが安心だ。