電気自動車こそサブスクや残価設定ローンが向いている

最近テレビの討論番組や経済系の番組を見ていると、出演している識者から「最近は新車価格の高騰が目立っている」との発言をよく聞くようになった。とはいってもメーカーやディーラーが暴利をむさぼっているということではない。安全運転支援デバイスの充実などのほか、人件費や諸物価高騰なども価格へ反映されるようになってきたという、やむをえない事情によりものが識者の意見に反映されていると考えたほうがいいだろう。

クルマの自動追従装備の作動している様子画像はこちら

クルマの自動追従装備の作動している様子画像はこちら

一方で政府は賃金上昇をアピールしているものの、それを実感できないなか生活していることも、「最近の新車は高い」と感じさせている要因のひとつかもしれない。

スマホ(スマートフォン)は月額料金のほか本体価格を一定期間分割払いにし、その額を利用料金と合算して支払うプランなども用意されている。スマホも本体価格だけを聞くと、ちょっとしたPC端末並みの価格のモノも多いので、「高い」という印象を持つ人が多いかもしれない。販売する側としては「車両本体価格や支払総額を意識したら新車購入はなかなか決意できないでしょうね」といった話も聞く。

クルマの見積書のイメージ画像はこちら

クルマの見積書のイメージ画像はこちら

ローンを組めば金利が発生するので、ローンの利用を強制するつもりはない。また、残価設定ローンは走行距離など使用制限もあるので、思いっきり乗り倒すという人は、現金一括払いで長期間乗り続けるのがふさわしいのかもしれない。現状では残価設定ローンの利用にメリットを感じたら利用してもらう程度の広がりしかないのもまた実状といえるだろう。

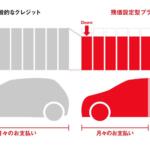

進化の著しいBEV(バッテリー電気自動車)では、長期間所有は再販価値の下落スピードがICE(内燃機関)車より早いこともあるので、おすすめできない。BEVこそサブスク的な考えでリースや残価設定ローンを利用して乗るのがピッタリなのである(そもそも個々人で保有するのではなく、シェアリングして使うものとの話もある)。

現状、再販価値は低い傾向にあるものの、メーカー系ファイナンス会社ならば、新車販売支援目的で残価率も許容範囲の設定となっているし、外資ブランド系などでは低金利ローンキャンペーンなども目立っている。仮に日本でもスピードは別としても今後BEVが本格普及段階へ入れば、それでもICE車よりも価格の割高感は目立つが、サブスク的なものを利用するケースが増えてくるので、ICE車へもその流れはいま以上に波及していくことになり、日本における新車の買い方も大胆に変わっていくかもしれない。

BYD SEALのフロント画像はこちら

BYD SEALのフロント画像はこちら

「100年に一度の変革期」のなか、いまどきともいえる本格量産タイプのBEVが登場してきたのだが、単にハード面だけの変革ではなく、日本国内に限っていえば「クルマの買い方」も大きく変革させてしまう可能性を持っているのである。