この記事をまとめると

■日本の新車販売の世界では依然として現金一括払いが幅を利かせている

■最近は「残価設定ローン」の利用が一般的になってきている

■電気自動車に関しては長期間所有で再販価値が下がるので残価設定ローンの利用がオススメ

残価設定ローンが広く普及するも現金一括払いも多い日本

日本の新車販売の世界では、以前に比べれば少なくなってはいるものの、依然として現金一括払いというものが幅を利かせている。仮にローンの利用を考えていても、現金支払い額に、金利などのローン手数料を上乗せした「最終支払総額」というものを確認しながら、月々の支払額などのプランの説明を受けるのが一般的といってもいいだろう。

このような現金一括払いや、支払総額での比較検討などは日本独特の商慣習といっていい状況だ。諸外国では資金洗浄防止の意味もあり、原則的に現金払いを受け付けないのが一般的となっている。先進国だけではなく、新興国でも状況は同じ。たとえば、タイではここ最近は微妙になってきているが、日本に比べると、物価に対して新車価格は日本より高めとなっている。

そのなかでも、クルマがないと生活できないという人だけではなく、「新車が欲しい」となれば現金一括払いでの購入はなかなか難しい。日本人ほど貯蓄をしないというのも世界の流れとなっていることもあるだろう。そのため、多くの国ではローンの月々の支払額ベースで商談が進むのも一般的。ディーラーや、あるいは自動車ショーで配られる新車価格表は車両価格ではなく、支払回数に応じた月々の支払額になっていたりもする。

タイでのモーターショーの開催様子画像はこちら

タイでのモーターショーの開催様子画像はこちら

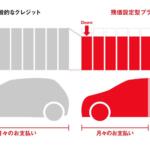

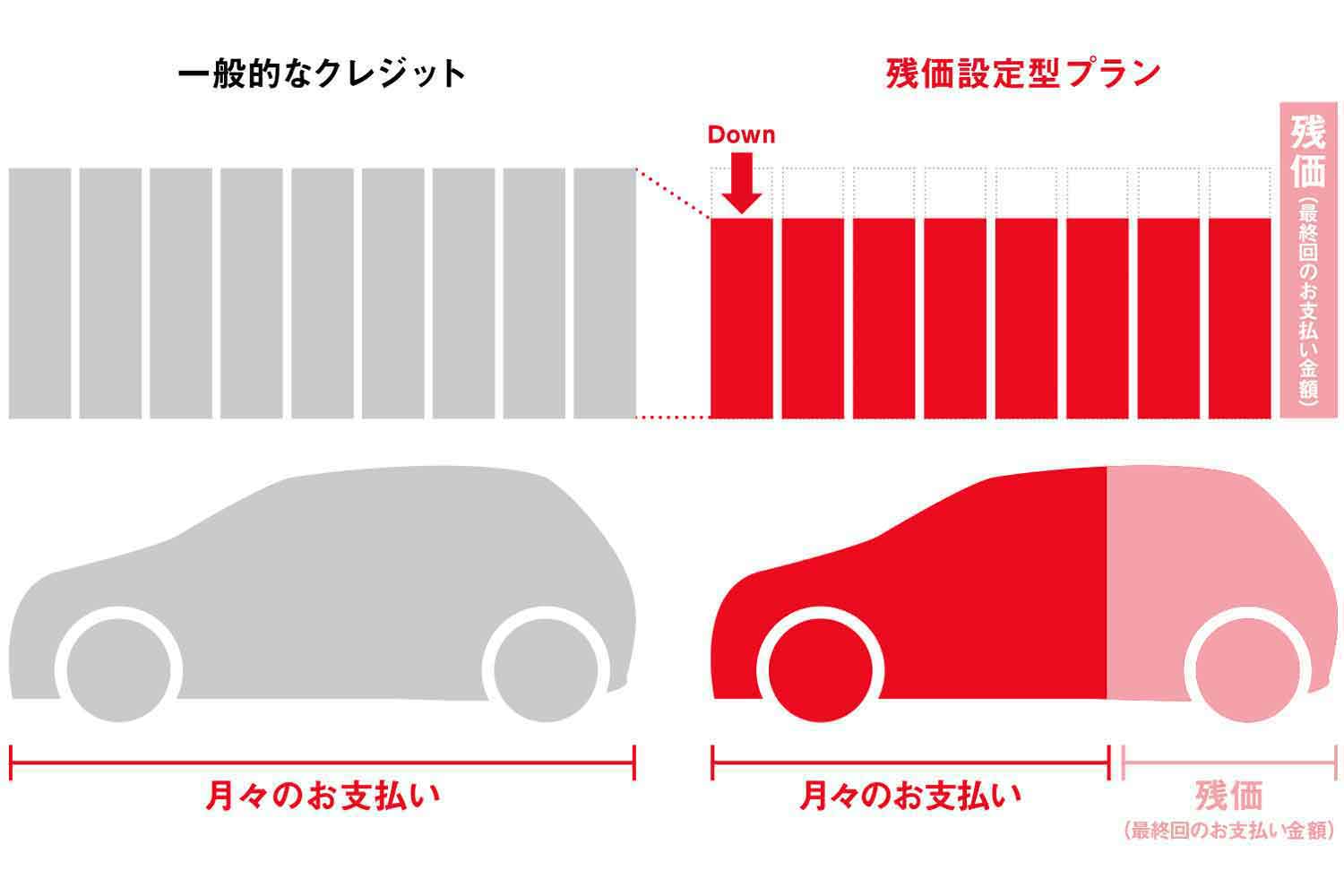

日本でも「残価設定ローン」なるものが登場して久しくなり、いまでは結構な割合でこれを利用して新車購入する人が増えてきている。当該車種の3年後や5年後などの残価率を決め、それに基づいて算出した残価相当額を支払最終回分として据え置くことで、月々の支払い負担を軽減するのが残価設定ローン。

ただし、販売現場でセールスマンが異口同音に話すのが、「残価設定ローンは完済すると損をする」というもの。残価設定ローンは新車販売支援の色合いも強いものなので、たいていのメーカー系正規ディーラーは条件のいいメーカー系ファイナンス会社のものをお客に仲介している。ただし、そこで設定される残価率はマージンを読みすぎというか、より確実に保証できるものとなっている(日本車はほとんどが残価保証型となっている)。

残価設定ローンのイメージ図画像はこちら

残価設定ローンのイメージ図画像はこちら

そのため、あくまで人気モデル中心とはなるものの、仮に5年プランでローンを組んでいても、3年目ぐらいで下取り査定を行うと、査定額で残債を相殺でき、その段階で次の新車への乗り換えが可能となることが多い。これが残価設定ローンの「うまみ」ともいわれている。その際には、「月々の支払額が変わらなければいい」などと条件交渉をはじめ、あとは支払額をキープできなくても、どこまで上乗せ額を許容できるかで乗り換えするかしないかを判断すればいいのである。

つまり、残価設定ローンは使い方次第では、「サブスクリプション」状態で短期間に新車へ乗り換えることが可能となっているのである。新興国でもローンの利用が当たり前だと前述したが、そのようなこともあり、タイでは短期間で新車へ乗り換える人が多いとも聞いている。

そこで肝心なのは、中古車としての再販価値の高さとなる。新車販売ランキングをみるとここ数年はトヨタ車が上位にランクインしていることが多いが、これも車種への魅力だけではなく、安定した再販価値の高さというものが影響しており、それがさらに顕在化しているものと見ている。

複数台のトヨタの認定中古車のイメージ画像はこちら

複数台のトヨタの認定中古車のイメージ画像はこちら