この記事をまとめると

■任意保険の保険料はさまざまな要素で決まるため車種によって金額が大きく異なる

■「型式別料率クラス」によって車種ごとの等級の基準は決まっている

■具体的に「型式別料率クラス」による等級の違いを実例とともに紹介する

任意保険の保険料金はデータに基づいて決められている

クルマを所有して運用するとき、ほとんどの人は任意保険に加入していると思います。

加入が義務づけられている自賠責保険でも、事故を起こしてしまった際の補償をおこなってくれますが、その額としては最小限というもので、目的として被害者救済という前提のものなので、運転者または所有者自身の被害に対しては支払われません。

いまのご時世では対人や対物の補償額はとても自賠責保険で賄えないというのが実状となっているので、自賠責保険の範囲を超える補償を受けるため、任意保険がいろんな保険会社から用意されています。

{kind=link}

その任意保険に加入しようとしたときに気になるのが、加入する車両によって保険料が異なるという点でしょう。この車両による保険料の違いは、契約者の条件による等級とはまた別で、車両価格の高い低いなども関係がないようです。ではいったい何を基準に価格の違いが出ているのでしょう?

ここではその任意保険の保険料がなぜ車種によって変わるのかにスポットを当ててその仕組みを簡単に紹介していきましょう。

■任意保険料の算出にはいろんな要素がかかわっている

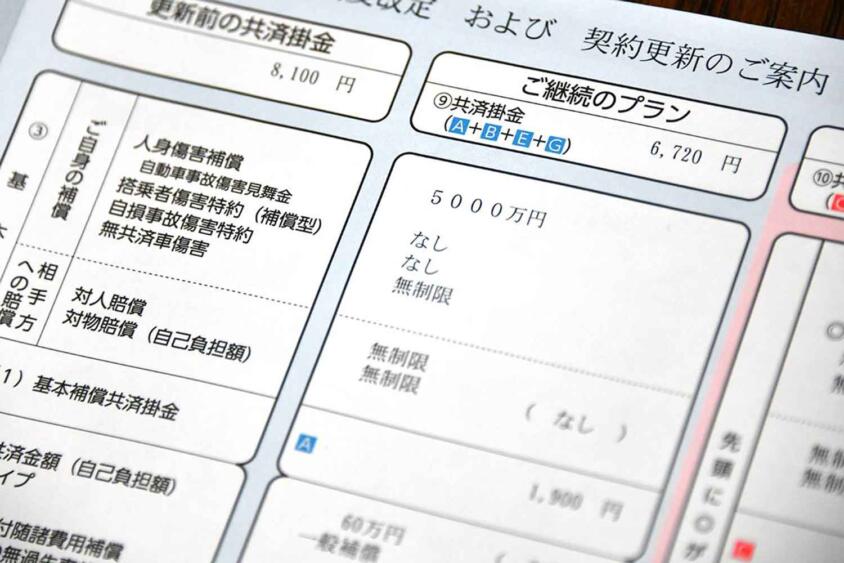

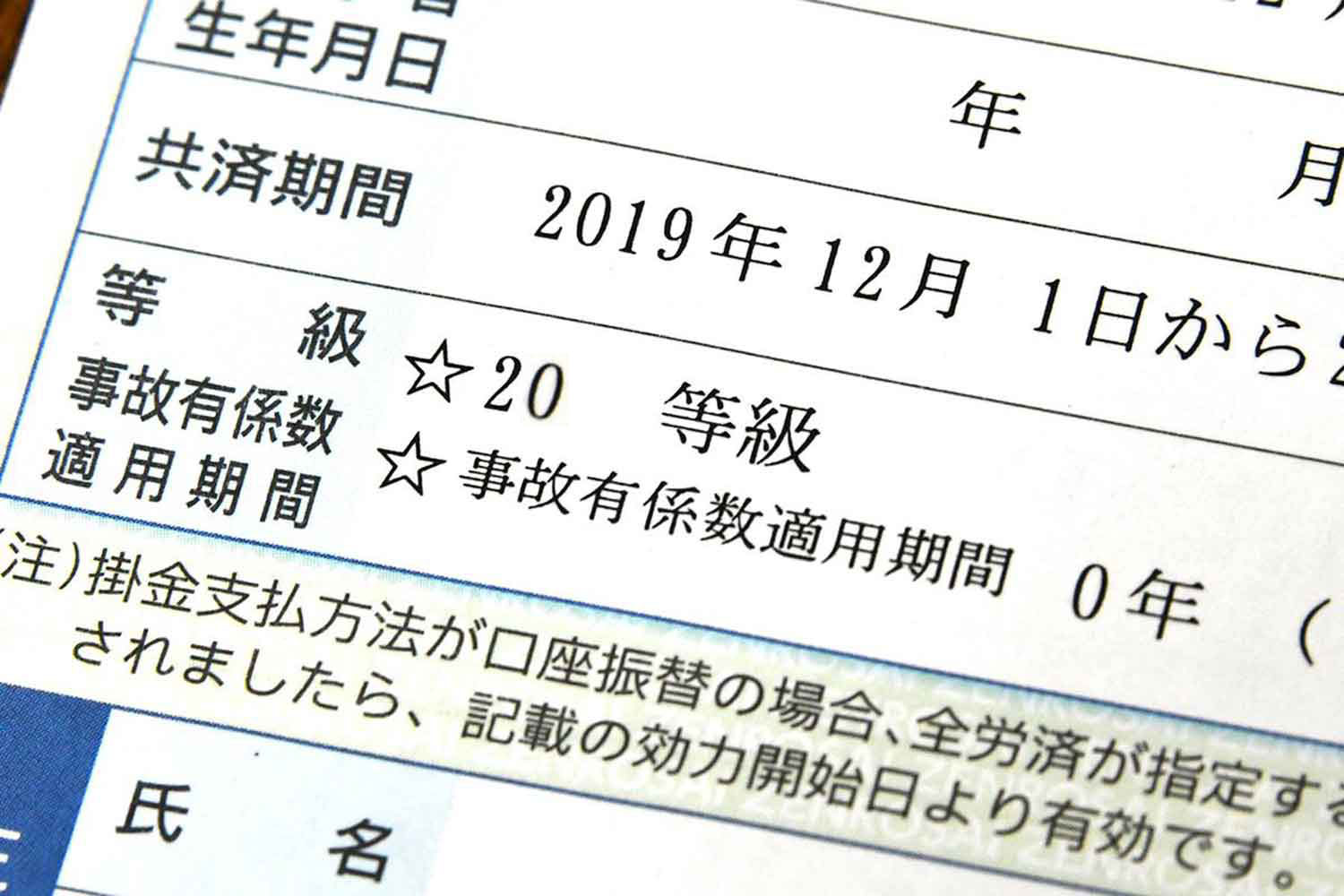

保険料の見積もりをするときに、いろんな項目の確認が行われますが、そのなかで保険料の算出に大きくかかわる要素としてまず「等級」があります。

「等級」というのは、「ノンフリート等級別料率制度」で保険料の割増引率を定めるための区分のことで、ザックリいってしまうと加入年数と事故履歴を基準にしたランク付けです。等級は1〜20まであり、初加入では6等級からスタートします。事故を起こさず契約を更新すれば等級が上がっていき、割引率がよくなるので保険料が安くなります。逆に事故を起こして保険料の支払いが行われた場合は、その事故の損害規模に応じて等級がダウンします。

また、その等級とは別に「運転者年齢条件」という要素もかかわってきます。これはその名のとおりに運転する人の年齢で保険料が上下する基準のことです。区分としては21歳未満(年齢問わず)/21歳以上/26歳以上/35歳以上の4つとなっています。

そしてもうひとつ、保険料への影響が大きい要素が車種によるものです。

■車種ごとの基準は「型式別料率クラス」によって定められている

保険の基本的な仕組みは、過去のデータから加入者全体での保険料の支払総額を試算して、それに保険会社の取り分を加えた額を加入者の人数で分散するというものです。

しかし、そのままでは事故を起こす傾向の高い人や車種と、そうでない場合との間に不公平が生まれるため、その傾向のデータを分析して年齢や車種ごとに区分したうえで、それぞれの項目を組み合わせて保険料を算出しているのです。

年齢については長年のデータ分析結果から上記の4つにわけ、年齢が高くなるほど事故率が低いという判断がされています。

そして本題の、車種の違いで保険料に差が出るという話です。

たとえば日産GT-Rの場合を考えてみましょう。GT-Rは300km/h巡航が可能なエンジンとシャシーをもっていますので、所有者もそれを期待して購入しているでしょう。ファミリーカーと比べて飛ばす人も多いと思います。そうなると事故率も高くなるでしょう。スピードを出すので事故の損害も大きいと思います。そういう傾向のある車種は、保険料の支払額が大きくなるので料率が高く設定されます。

一方で、コンパクトなファミリーカーはどうでしょう? 運転者として想定されるのは、週末レジャーでのパパさんや普段の買い物をするママさん、あるいは初心者の若者などでしょうか。そういった人たちの多くはめったに飛ばさないでしょうから、ハデな事故とは縁遠いと思われます。

しかし、その一方で、ちょっとぶつけてしまったりという小さめの事故は多いかもしれません。事故の件数も少ないとはいえないので保険料の支払総額は高いかもしれません。ただ、加入者の分母が大きいので、それを車種のなかで分散すると、個々の保険料率は低くなるでしょう。

イメージとしてはこんな感じですが、実際には車種別の統計データをベースにして、科学、工学、医療的見解を加えて先述の「型式別料率クラス」を算出しているというわけで、イメージとは異なっている車種(型式)も多いようです。そしてその算出をおこなっているのは、国が「料率団体法」の施行とともに設立した「損害保険料率算出機構」という法人です。

全国の損害保険会社から提供されるデータを集めて分析をおこない、年に一度、料率の更新がおこなわれています。このデータは各保険会社に提供されますが、必ずしもこの料率をそのまま用いる必要はなく、各損害保険会社の方針でマージンを上下するなどして運用されているそうです(※もし目に余るくらい逸脱している場合は指導がおこなわれるようです)。