オートローンの金利も変動型に!?

たとえばアメリカでは一部富裕層が小切手を切るなどして新車購入する以外は、現金での新車購入はマネーロンダリング防止という面もあってそれができず、リースかローンを組むのが一般的。しかも、申込者個々のあらゆる貸し付け履歴が審査対象となり、申請者個々で審査後に示される金利や、融資額(車両代金の一部になることもある)が異なるとのこと。

アメリカの20ドル紙幣のイメージ画像はこちら

アメリカの20ドル紙幣のイメージ画像はこちら

たとえば、日本では誰もが知る有名企業の社員が新車購入するためにローンを申し込んだそうだが、アメリカ国内での貸し付け履歴がないとのことで審査が通らなかったと聞いたことがある。

諸外国では増販特典として「金利0%キャンペーン」をよく行うが、金利0%にするための審査は厳しく、「金利0%になることはほとんどない(事情通)」とのことなので、人寄せパンダ的なキャンペーンとして展開しているようである。

あるディーラーにて「日本では金利0%はなかなかないですよね」と聞くと、「そりゃ申し込んだ人すべて金利0%になりますからね」と話してくれたことがある。それでも、外資ブランドでたまに金利0%というキャンペーンを行うことがあるが、販売促進効果もそれほど目立っていないようなので一般化はしていない。

商談のイメージ画像はこちら

商談のイメージ画像はこちら

日本を除けば、新車購入では現金一括払いがほとんどなく、ローンやリースが一般的となるのは新興国でも同じ。欧米が軒並み利上げに走ったときに、新興国でもさまざまな思惑から利上げに走った。その結果、オートローンの金利も上昇して新車需要に水を差す結果になっているとも聞いたことがある。

今回の日銀の決定がどこまで影響を与えるかは計り知れないところ。ただ、状況次第では住宅ローンのような懸念が起こりうる可能性もあるだろう。いまの日本の住宅ローンは「固定金利型」と、「変動金利型」がある。諸外国のオートローンは変動金利型となり、支払期間中に金利がアップすることもある。今後の利上げの影響次第ではオートローンであっても、両方が用意されるかもしれない。

住宅ローンの申請書のイメージ画像はこちら

住宅ローンの申請書のイメージ画像はこちら

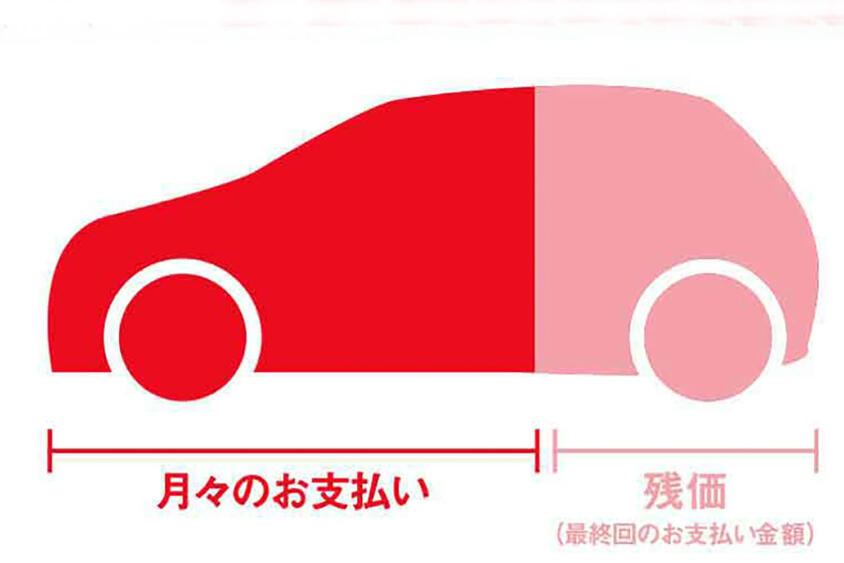

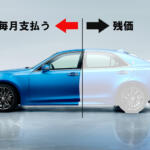

残価設定ローンについては、支払最終回に一定の条件内に走行距離や内外装の状態が維持されているかチェックだけをして清算するのが一般的(俗にいうクローズエンド)。しかし、一部輸入ブランドなどでは、これに加え支払最終回時点での相場を基にした再査定を行って清算(俗にいうオープンエンド)するタイプも用意されている。

もちろんオープンエンドタイプのほうが、リスクが高まるので残価率など支払い条件が良かったりする。これは、残価設定ローンにおいて、設定残価率に基づいて残価が算出されるのだが、人気高級ブランド車だと、清算時に実際再査定すると人気の高さから設定残価以上の査定額になることが多いことがあるようだ。

ランボルギーニ・ウラカンスパイダー画像はこちら

ランボルギーニ・ウラカンスパイダー画像はこちら

残価設定ローンならば3年や5年払いが一般的なので、利用期間中に金利が変動するケースはあまり想定できないこともあり、変動金利タイプは馴染みにくいものと考えている。なので、いま想定できるのは、動向次第では金利全体が高めになっていくこともあるものと考えている。

前述したように、残価設定ローンは顧客の囲い込みや短期での乗り換え需要など、販売促進策のひとつとも捉えられているので、やたらと金利が上昇するということはないとも見ている。