この記事をまとめると

■交通事故を起こしてしまった場合、保険を使って賠償することになる

■加害者が自賠責や任意保険に加入していないと十分な賠償を受けることができない場合がある

■被害者が十分な賠償を受けられなかった場合、国土交通省が損害を補填する政府の保障事業がある

あってはならない交通事故の万が一のための備え

あってはならないことである、自動車による交通事故。ドライバーは安全第一で走行するは当然だが、それでも路地から突然クルマや自転車が飛び出してきたり、高速道路の渋滞最後尾で後続車が減速しきれず追突されたり、自動車事故に遭遇するリスクは、ドライバー誰もが持っている。

そうした”もしもの場合”の備えとして、自動車に関する保険制度がある。

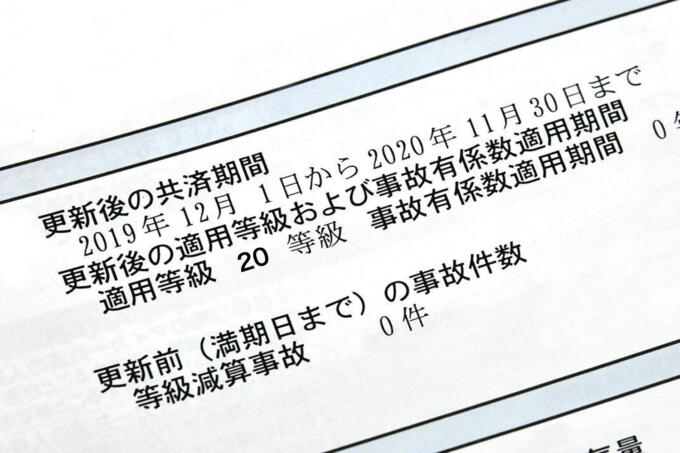

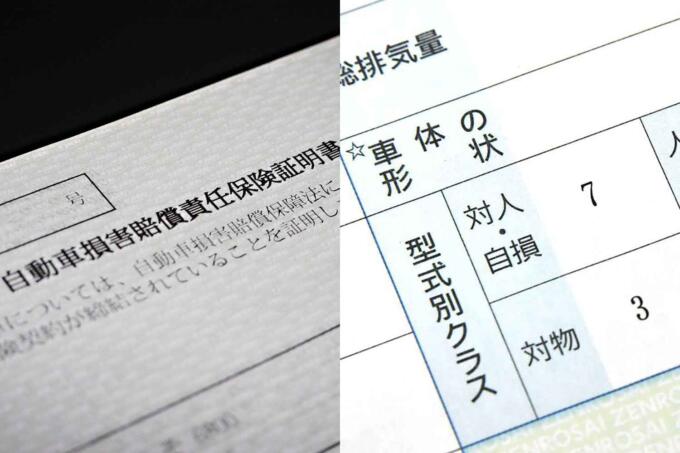

ひとつは、自賠責(じばいせき)だ。国は、人が自動車を運転する際、自賠責保険(共済)に加入することを義務付けている。もうひとつが、保険会社が独自に開発している自動車に関する任意保険である。このうち、自賠責保険(共済)は、自動車損害賠償保障法に基づくもので、自動車による人身事故の被害者を救済することが目的だ。

具体的には、傷害事故の場合、医者や病院での診察料、入院料、投薬量、手術料などの治療費や、通院費、介護料、そして事故による傷害で仕事ができなくなった場合の収入減少などが対象となる。支払い限度額は120万円。

また、交通事故によって大きな問題となるのが、後遺障害である。支払いの基準は労働能力を喪失した割合や、喪失した期間などによる1~14級の等級と収入によって決まる。支払い限度額は等級によって異なるが、最大で4000万円。さらに、不幸にも交通事故で死亡した場合、葬儀費や被害者本人の慰謝料や遺族への慰謝料など、支払い限度額は3000万円としている。

こうした自賠責の請求は、事故の加害者、または被害者が保険会社に請求することができる。請求書類に基づき、損害保険料率算出機構が公正かつ中立的な立場で調査を行い、調査結果を保険会社に報告するという流れだ。

ところが、義務付けられている自賠責保険(共済)に加入していない、無保険の自動車が自動車事故を起こすこともある。それに加えて、盗難車によって自動車事故が起こった場合、またはひき逃げされて加害者が特定できない場合は、自賠責保険(共済)を使って救済されない。

そうした状況で、被害者が加害者から賠償を受けることができない場合、政府の保障事業を活用することが考えられる。これは、国土交通省が加害者にかわって被害者が受けた損害を補填する制度である。こうした政府の保障事業では、被害者が損害保険会社等に請求を行う。支払いに関する項目や限度額などは自賠責保険(共済)に準じる仕組みだ。

被害者が健康保険や労災保険などの社会保険によって事故に関する保障に関する給付を受ける場合、その分が政府の保障事業から差し引かれる。政府が負担した被害者に対する支払いについては、政府が事故の加害者に対して求償することになる。

このように、日本では自動車事故の場合、政府がいわゆるセーフティネットを設けて被害者を救済する体制を取っている。

ただし、改めてだが、ドライバーは日々の安全運転を心がけて欲しい。