この記事をまとめると ■自動車の燃料に関わる税金には揮発油税・地方揮発油税・軽油取引税がある

■現在は1974年から「当分の間」とした一時的措置で上乗せされた当分の間税率も課税されている

■揮発油税・地方揮発油税・軽油取引税・当分の間税率にはさらに消費税もかかる二重課税となっている

JAFも「当分の間税率」と「Tax on Tax」を指摘している そもそも、ガソリンや軽油など自動車が走行するうえで必要な燃料に係わる税金はどうなっているのか?

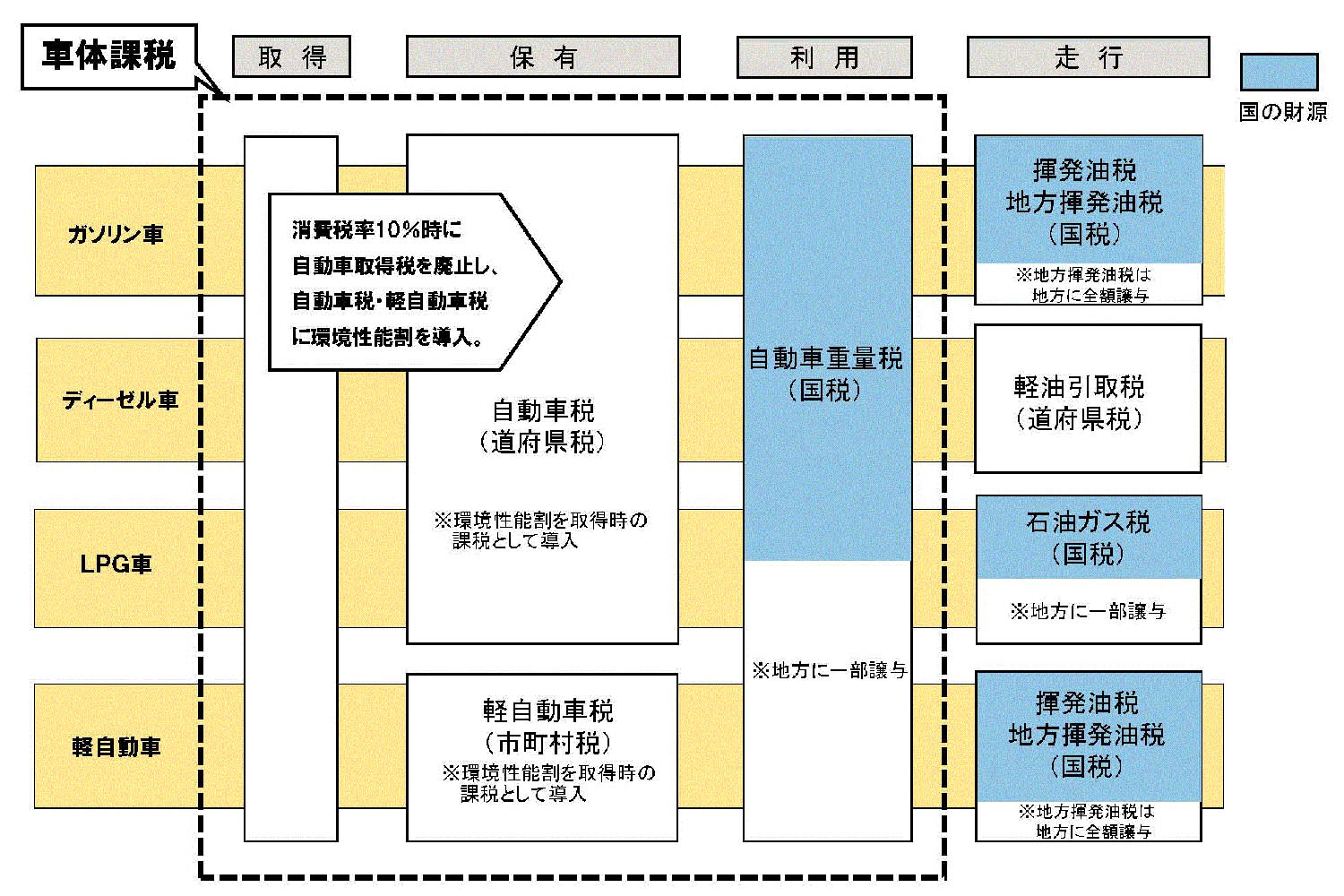

財務省の資料によれば、ガソリン車(ハイブリッド車などガソリンを使用する電動車を含む)と軽自動車の燃料には、揮発油税と地方揮発油税がかかる。前者は国の一般財源で、後者は国税だが地方に全額譲与される。また、ディーゼル車が使う軽油は、都道府県税である軽油引取税のみ、LPGについては国税の石油ガス税で、そのうち一部を地方に譲与する仕組みだ。

自動車にかかっている税金の種類 画像はこちら

ところが、実際のガソリン価格は、さらに税金が増えているのが実状だ。これについて、JAF(一般社団法人 日本自動車連盟)が国に対して提言している。

JAFといえば、タイヤがパンクしたり、バッテリーがあがったり、ぬかるみにはまって出られなくなるなど、クルマのトラブルが発生した際にロードサービスをしてくれる力強い味方。そんな印象をJAFに対して持っている人が少なくないだろう。

JAFの牽引作業車 画像はこちら

一方で、JAFはユーザーの立場を尊重して、国に対してはっきりモノを言うことも忘れていない。たとえば、2023年8月31日には、ガソリン価格高騰を受け、声明を発表した。自動車ユーザーの暮らしを守るためにも、「当分の間税率の廃止」と「Tax on Taxの解消」を訴えたのだ。

それによると、ガソリン1リットル当たりの価格が185.6円(税込)の場合、ガソリン自体の価格は114.9円で、その差分は税金だ。本来の税率分のガソリン税が28.7円なのだが、さらに「当分の間」として上乗せ税率分のガソリン税25.1円が加算されている。こうした各種税金を足したガソリン価格である168.7円に対して、消費税10%がかかっていることが二重課税(Tax on Tax)になっている。

ガソリンスタンドの価格のサイン 画像はこちら

この「当分の間税率」とは、道路の整備費用などに充てるため1974年から「当分の間」とした一時的な措置であるはずだが、これが2023年まで続いているという状況だ。

また、最近よく報道される「トリガー条項」というものがある。これは、総務省が発表しているガソリン価格が3カ月以上にわたり1リットル当たり160円を超えた場合、「当分の間税率」の課税を停止することを指す。ところが、2011年3月11日に発生した東日本大震災の復興財源として、「当分の間税率」をその財源に充てるとして、同年4月からトリガー条項は凍結されているのだ。

これに対して、野党はトリガー条項の凍結解除を訴えているものの、政府や地方自治体は大きな税収減となることを主な理由として、その要望には応えていないのが実状だ。

今後、日本でもEVシフトが進むことが確実視されており、クルマの係る車体課税や燃料に係わる税の在り方について、自民党税制調査会や財務省などが議論を深めていくことになっている。