この記事をまとめると

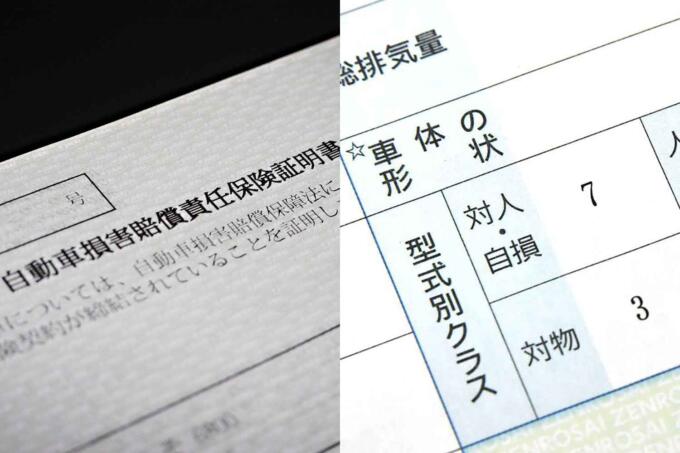

■「型式別料率クラス」とは車両型式ごとにリスクを17段階に分類したもの

■最低クラスと最高クラスでは保険料率にしては4倍以上異なる

■事故や盗難リスクが多いと料率クラスは上がる傾向

義務づけされている自賠責保険では支払えないことも多い!

自動車保険は、非常に複雑な構造になっている。

原付から大型貨物まで義務付けられているのが「自賠責保険」で、これは事故によって被害を受けた人への(最低限の)補償を行うもの。具体的には死亡時の最大限度額3000万円までを補償する保険だ。

{kind=link}

人の命は平等というが、補償額についてはけっして同じではない。基本的には慰謝料・逸失利益・葬儀代の3つから補償額は算定される。このうち「逸失利益」は、事故で亡くならなければ生涯で獲得できたであろう収入によって異なる。逸失利益が少ないような人物であれば自賠責保険の最大限度額以内で収まることもあろう。

もちろん、これでは足りないこともある。そのために自賠責保険にプラスして、任意に自動車保険に入ることが多い。いわゆる任意保険と呼ばれるものだ。任意保険加入時には対人賠償無制限としているケースが多いだろうが、それは自賠責保険の最大限度額を超えた部分を保険金として支払うという意味だ。

自賠責保険が対象とするのは対人賠償だけなので、物損事故において保険を使うには任意保険において対物賠償に加入しておく必要がある。対車両での補償のみならず、店舗や家屋、信号機など対物補償が高額になってしまうケースは珍しくなく、このあたりも任意保険に入っておくべき理由のひとつだ。

さらに、任意保険には運転手や同乗者のケガや死亡に対応する人身傷害保険、事故などによる自車両の修理費用をカバーする車両保険といった補償を組み合わせることができる。最近、話題になっていたビッグモーターによる保険金の水増し請求というのは、クルマの修理に関わる部分のため、車両保険についての不正行為と理解できる。

この件についての報道では、水増し請求がユーザー全体の負担を増やしているという視点から、同社で購入・修理をしたユーザーだけでなく、すべてのドライバーが自分ごととして問題視すべきだ、という主張もあった。たしかに保険会社からの支払いが増えれば全体としての保険料は高くなってしまうだろうし、特定の車種についての不正が多かったとしたら、その車種についての保険料も上がってしまう。