最低と最高では4.3倍も保険料率が異なる!

自分でしっかり考えて任意保険に加入しているドライバーならご存じのように、任意保険には「型式別料率クラス」という仕組みが採用されている。車検証で確認できる車両型式ごとにリスクを算出、その係数によって保険料が変わるというものだ。

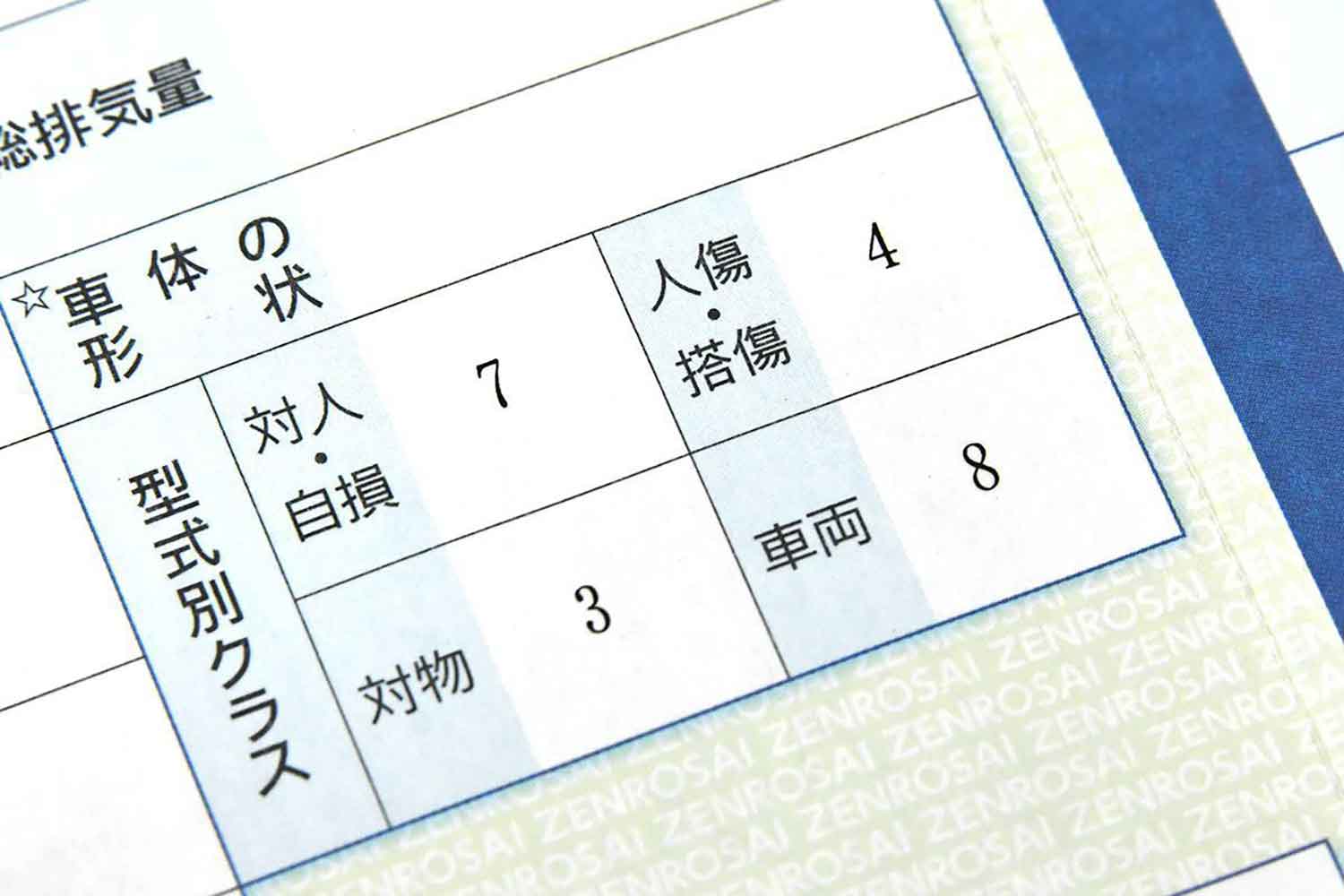

自動車の任意保険の「型式別料率クラス」の表記部分画像はこちら

自動車の任意保険の「型式別料率クラス」の表記部分画像はこちら

自家用乗用車の場合、「型式別料率クラス」は17段階にわけられている。もっともリスクが低いのがクラス1で、逆にリスクが高いのがクラス17。その較差は約4.3倍というから保険料に大きく影響する要素だ。

さらに「型式別料率クラス」は対人賠償責任、対物賠償責任、人身傷害、車両といった4つの保険について型式別にクラス分けされている。

簡単にいうと事故を起こすなど保険の支払い率が高いクルマについてはリスクが大きく「型式別料率クラス」は上がってしまう。

ただし、料率クラスが高いことは、必ずしも事故を起こしやすいクルマという意味ではない。事故を起こしやすいドライバーが選ぶ傾向が強いクルマも「型式別料率クラス」では上のクラスになりがちだ。

一方、車両保険についての「型式別料率クラス」では、事故を起こしたときに修理代がかかるクルマというよりは、盗難リスクの高い車種ほどクラスが高くなりやすい。

一例として日産GT-R(R35)の料率クラスは以下のようになっている。

日産GT-R(R35)2024年モデルのT-スペックのフロントスタイリング画像はこちら

日産GT-R(R35)2024年モデルのT-スペックのフロントスタイリング画像はこちら

対人賠償責任保険 1

対物賠償責任保険 1

人身傷害保険 5

車両保険 14

見ての通り、対人と対物賠償についてはもっともリスクの低いクラス1となっているが、車両保険はクラス14とかなり高い。ほとんど事故を起こさないけれど、盗難リスクが高い傾向にあることが想像できる。

同じ国産スポーツカーでも、より若年層が乗っていることが多いトヨタの初代86(ZN6)の場合は次のような料率クラスとなる。

トヨタ86(ZN6)のフロントスタイリング画像はこちら

トヨタ86(ZN6)のフロントスタイリング画像はこちら

対人賠償責任保険 6

対物賠償責任保険 7

人身傷害保険 9

車両保険 10

対人・対物賠償の料率が平均以上に高いわけではないが、GT-Rよりは事故を起こしやすいドライバーが乗っている傾向が感じられる。もちろん、この数字だけで傾向を判断することはできず、あくまで感想レベルの話であることは留意してほしい。

なお、型式別料率クラスについては保険会社ごとに設定が異なる。上記で示したのは、業界の参考純率として知られている損害保険料算出機構のホームページで確認できる料率クラスだ。同ホームページでは通称名や型式などから各車のクラスを知ることができるので、気になるモデルの料率クラスを調べてみるのも一興だ。