100年に1度の変革期到来で税金制度も変化が求められている

ちなみに自動車重量税は、道路の建設や整備に充てる道路特定財源として課税が開始され、道路損傷に与える影響力の大きな重いクルマの税額を高めた経緯がある。ところがこの道路特定財源制度は、2009年に廃止された。

建設中に高速道路画像はこちら

建設中に高速道路画像はこちら

したがって、自動車重量税は、いまは課税する法的な根拠を失っているが、一般財源、つまり普通の税金として徴収が続いている。クルマのユーザーは、不当に高額な税金を負担させられているわけだ。

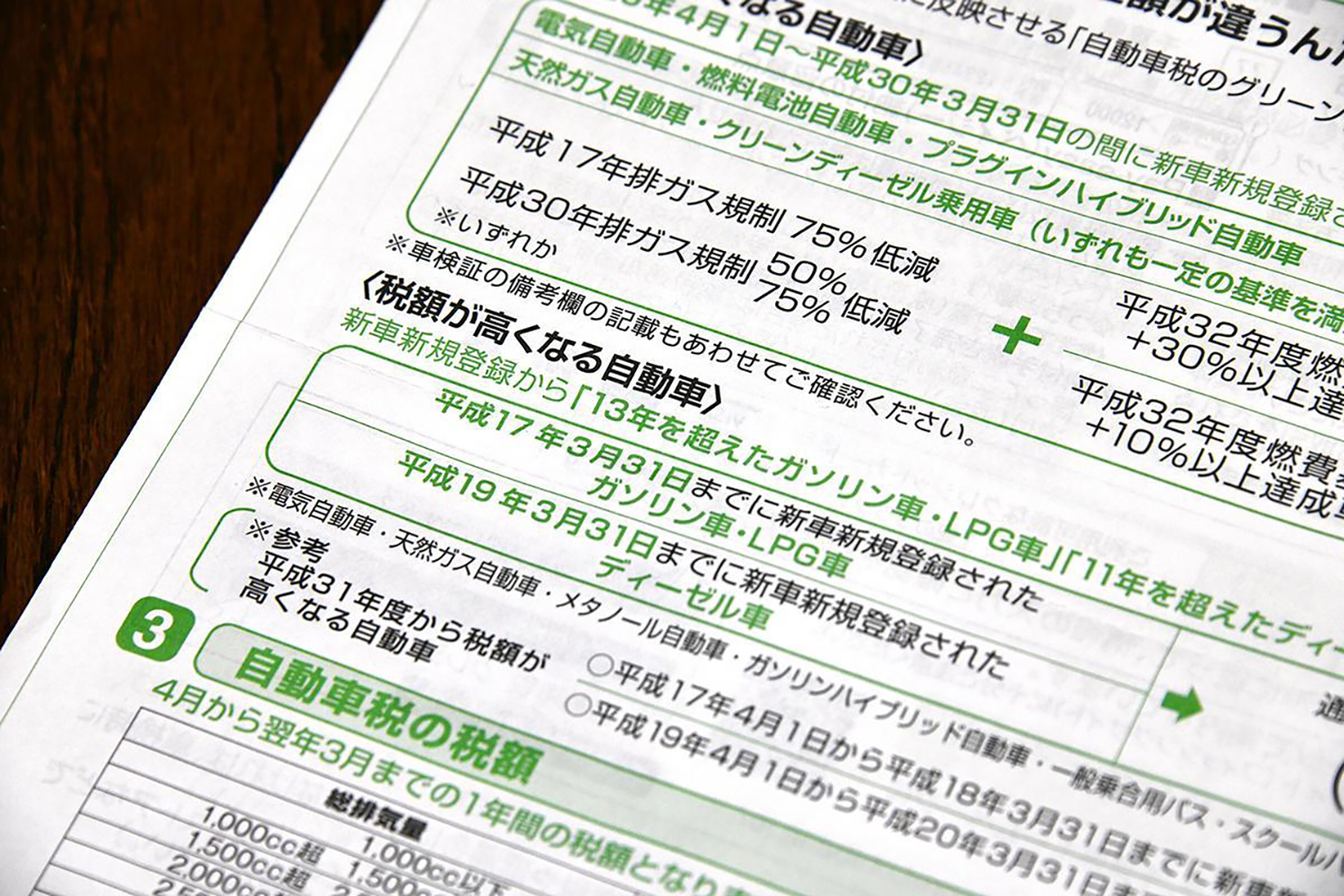

それなら自動車税とは一体何なのか。なぜ排気量に応じて課税されるのか。それは「財産税」であるからだ。自動車税は1940年に現在と同様の都道府県税(当時は道府県税)として創設され、1947年以降も定期的に税額を変更してきた。

クルマを課税の対象にした理由は、所有できるのは裕福な人で、クルマを活用することにより、さらに大きな利益を生み出せるからだ。エンジンの排気量が大きくなるほど税額が高まる理由も、大排気量車ほど価格が高く、財産的な価値も増えると考えたからだ。

キャデラック・エルドラド・コンバーチブルのフロントスタイリング画像はこちら

キャデラック・エルドラド・コンバーチブルのフロントスタイリング画像はこちら

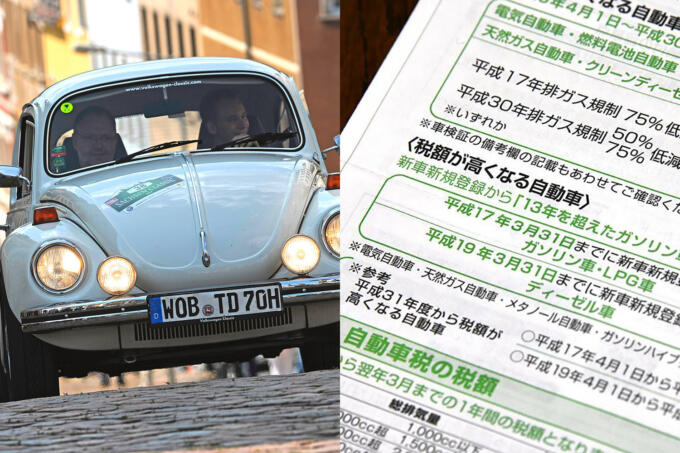

しかし、いまは違う。古くなって売却額が2万円の2リッターエンジン車を所有するために、毎年3万9500円の財産税、すなわち自動車税を支払うような徴税が続いている。クルマが豊かさの象徴だったのは昔の話だ。いまは生活のツールで、とくに公共の交通機関を利用しにくい地域では、高齢者が古いクルマを使って毎日の買い物や通院をしている。

今後も自動車税の徴税を続けるなら、財産的な価値に応じた課税に変更すべきだ。ボディが大きくて重い設計の新しいクルマは財産価値も高いから、ユーザーには多額の税金を支払っていただく。逆に小さくて軽い設計の古いクルマは、財産価値も低いから、税額を大幅に下げて高齢者などに優しくする。初度登録(軽自動車は届け出)からの年数が長くなるほど、自動車税の税額を段階的に下げるべきだ。

自動車税の徴収のイメージ画像はこちら

自動車税の徴収のイメージ画像はこちら

したがって13年を超えた自動車税、軽自動車税、自動車重量税の増税は、悪法にほかならない。徴税の仕方が自動車税の趣旨に逆行している。その結果、仕方なく古いクルマに乗り続ける高齢者、新型コロナウイルスの影響で所得の減った人たち、新車の納期が遅延して古い愛車を使う人たちから、多額の税金を巻き上げている。増税は即刻廃止して、誰でも納得できる自動車税制を改めて構築すべきだ。