残価設定ローンの考え方をさらに発展させたのがサブスク

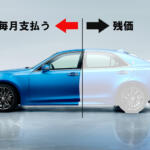

しかし税金や自賠責保険料の取り扱いは異なる。残価設定ローンでは、税金と自賠責保険料は別途支払うが、サブスクのようなカーリースでは、メンテナンス費用まで含めてリース料金に組み込まれる。残価設定型でもローンは販売が前提だが、リースはレンタカーのような貸与になるからだ。従って返却が基本になる。

そしてサブスクでは、維持費まで料金に含まれるから、クルマに関連した毎月の出費が変動しにくい。とくに今は若年層を中心に定額制の携帯電話が普及したから、クルマについても購入ではなく「毎月の出費」でコストをイメージするユーザーが増えた。そこでサブスクも、クルマに疎遠な若年層に向けて設定することが多い。

この傾向をもっとも顕著に示すのがトヨタのKINTOだ。税金、自賠責保険料、メンテナンス費用に加えて、若年層まで利用できる任意保険料も料金に含めた。

トヨタKINTOのイメージ画像はこちら

トヨタKINTOのイメージ画像はこちら

たとえば契約者の未成年の子供が、親の承諾を得て友人とドライブに出かけ、運転を友人に交代した時、事故の加害者になったとする。KINTOが加入する任意保険は、このようなケースでも使用できる。通常の加入では任意保険料が高額だが、KINOはこれを標準付帯して若年層の割安度を強め、新しいユーザーの獲得を狙っている。

この構図を踏まえると、新しいクルマの使い方を提案したのが残価設定ローンで、この考え方をさらに進めた発展型がサブスクといえるだろう。