この記事をまとめると

■近年、残価設定ローンの人気が高まっている

■契約時に数年後の残価が設定され、残価を除いた金額を分割返済する仕組みだ

■残価設定ローンで契約したクルマは買い取りできるのだろうか?

残価を支払って買い取ることができるタイプが多い

今は衝突被害軽減ブレーキ、運転支援機能、環境性能の充実などにより、クルマの価格が約15年前の1.2〜1.4倍に高まった。

安全性などの向上は喜ばしいが、クルマの価格が高まると、家計への負担も増す。また今の平均所得は、1990年代の後半よりも低い。つまり所得が減っているのに、クルマの価格は値上げされているわけだ。

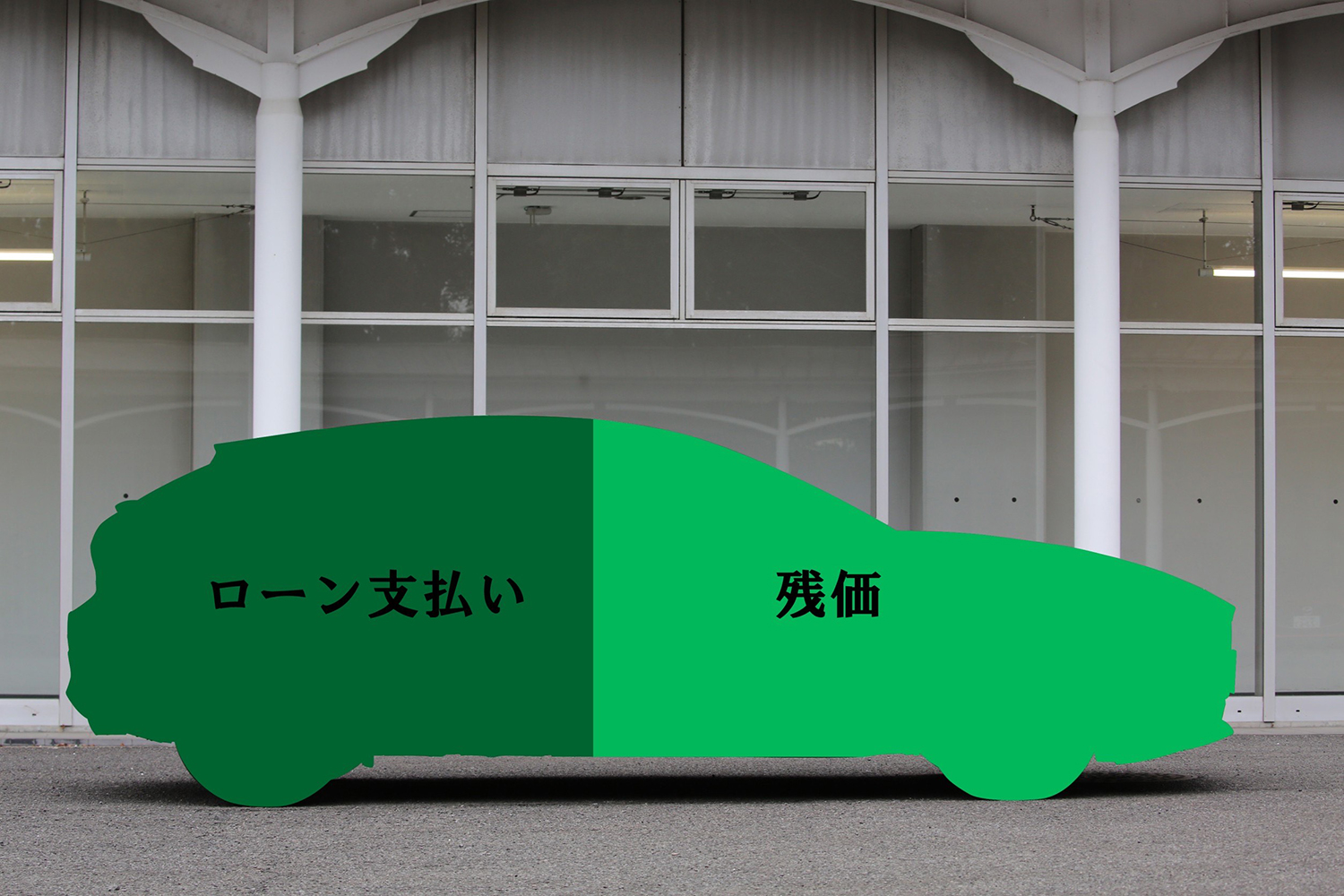

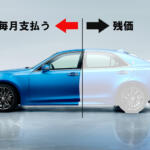

そこで残価設定ローンが人気を高めた。契約時に数年後の残価(残存価値:数年後の売却額と考えても良い)を設定して、残価を除いた金額を分割返済する。残価を除いた金額を支払うから、返済期間を終えても車両は自分の所有にならないが、月々の返済額は安く抑えられる。

残価設定ローンのイメージ画像はこちら

残価設定ローンのイメージ画像はこちら

そして返済期間を満了した時は、車両を返却する、ローンを改めて組んで返済を続ける、残価を支払って車両を買い取る、という選択のできるタイプが多い。従って車両を自分の所有にできる。

一方、最近はサブスク(サブスクリプション/定額制)の名称で、カーリースも注目されている。サブスクには、車両を返却できないタイプが多い。あくまでもクルマを貸与するリースになるからだ。カーリースの場合、使用後の車両は中古車市場に流通させたり、改めて低料金のリース車両として貸し出す。

残価設定ローンで車両を返却した時は、一定期間だけお金を払って車両を使うことになるから、サブスクを始めとするカーリースに似てくる。