最後に明かされたホンダのスポーツマインド

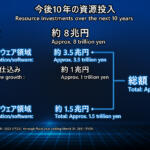

今回の発表では、EV時代の課題であるバッテリー調達に関して、ふたつの考え方とアプローチが示された。従来から主流の液体リチウムイオン電池は、外部パートナーシップを強化してグローバル各地域で安定確保を目指す。北米ではGMとの提携を通じて「アルティウム」を調達し、中国ではCATLから、さらに日本では軽EV向けにエンビジョンAESCから調達するというものだ。

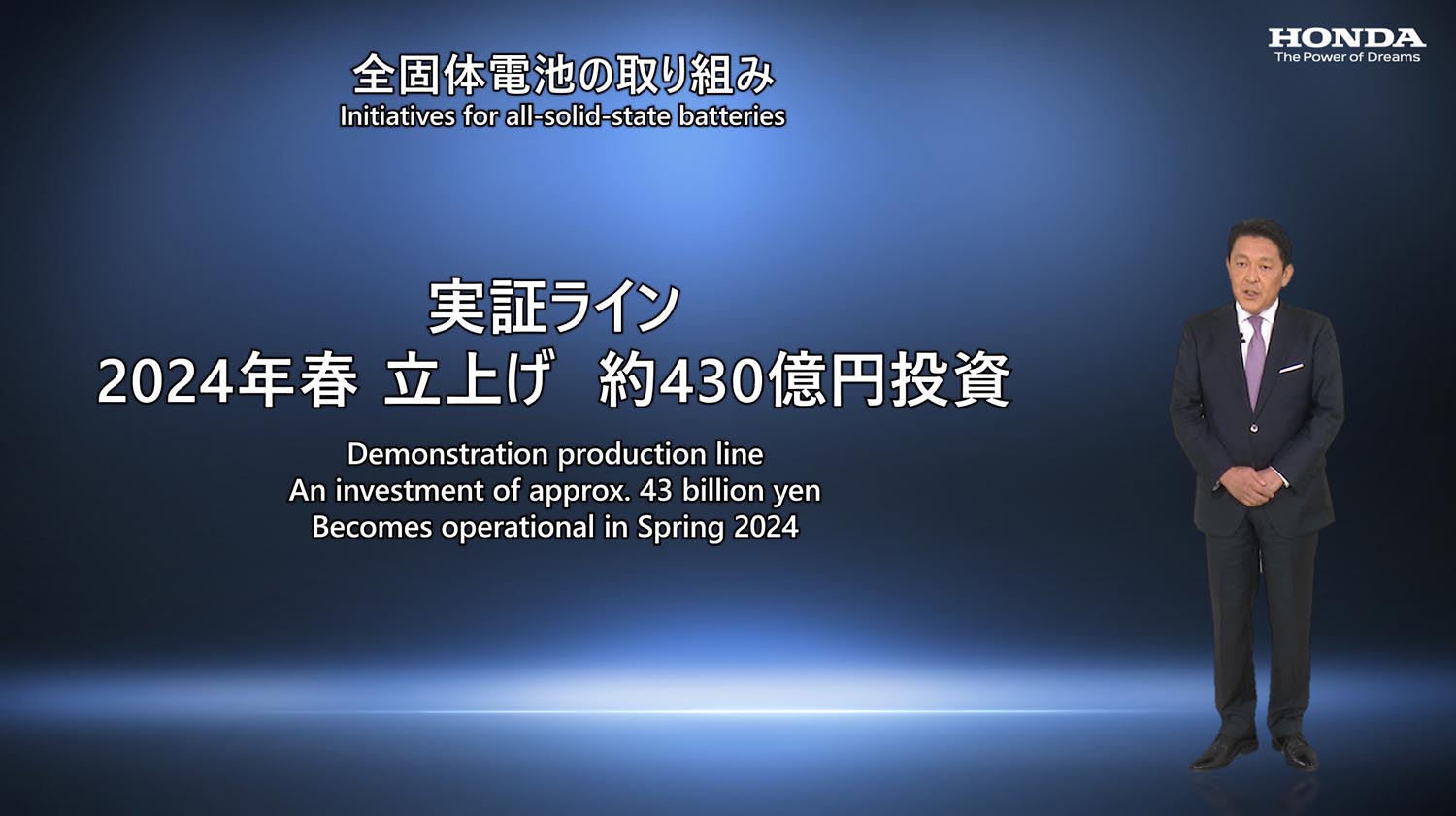

もうひとつは次世代電池を自社開発で自家薬籠中のものとすること、つまりは全固体電池の実用化だ。ホンダは実証ラインの建設を計画しており、2024年春に立ち上げるため約430億円を投じ、2020年代後半に市場投入されるモデルに搭載を目指す。

ホンダの「四輪電動ビジネスの取り組み」に関する発表会画像はこちら

ホンダの「四輪電動ビジネスの取り組み」に関する発表会画像はこちら

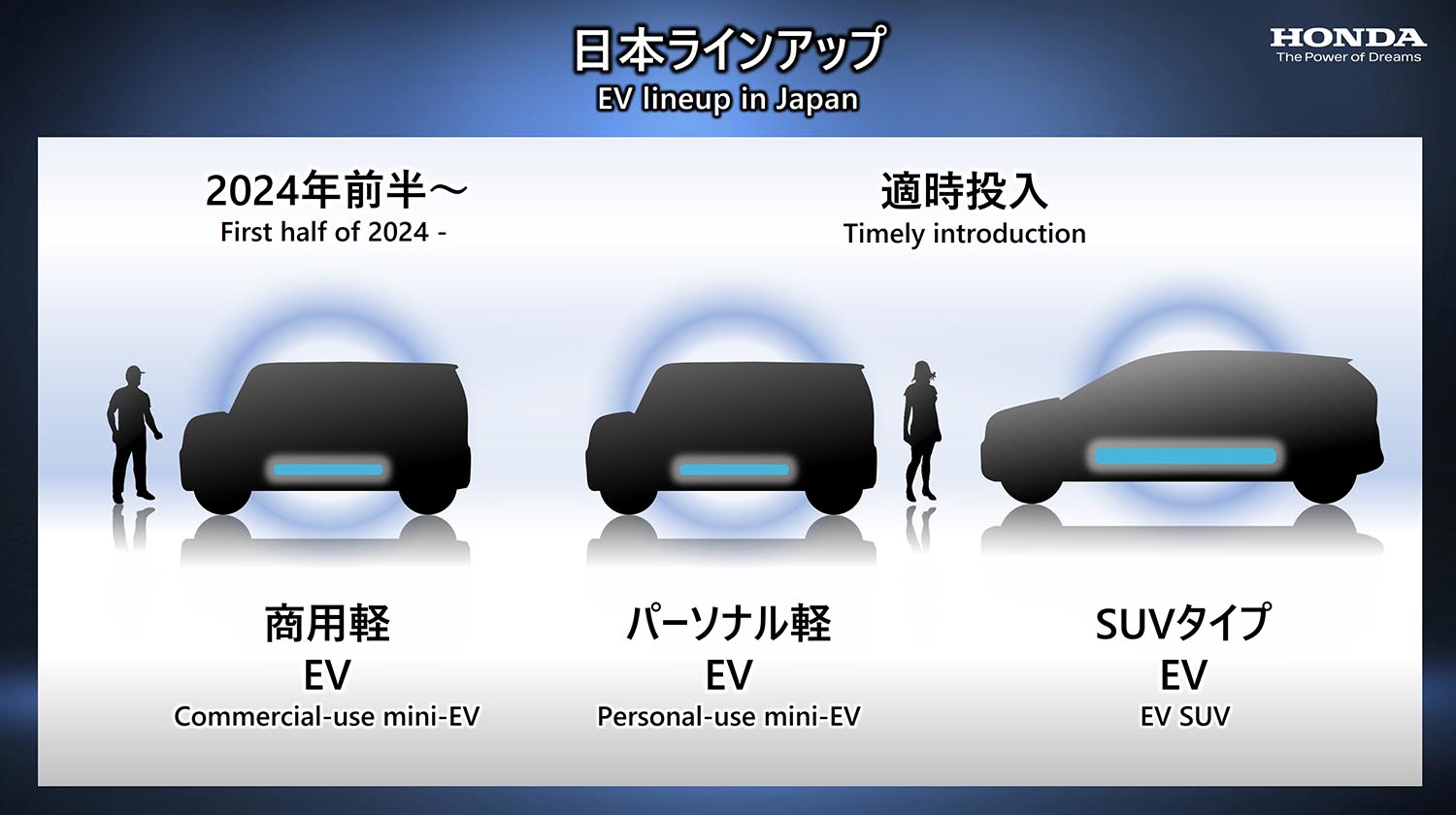

具体的なEVプロダクトの投入は、地域ごと市場ごとに最適化する方向だ。北米では中・大型クラスのEVを、ホンダ・ブランドのプロローグに続いてアキュラでも大型SUVを導入。一方でGMとの提携からは、従来のガソリン車と同等レベルの価格競争力を持つ中型EVが投入されるようだ。また、中国はEV先進国ゆえ、今後5年間で10機種とスピード感重視の展開を目指す。ハイブリッドの普及している日本市場では、2024年前半に100万円台、つまり200万円アンダーの商用軽自動車EVからローンチし、パーソナル向け、SUVタイプも適時投入するそうだ。

ホンダの「四輪電動ビジネスの取り組み」に関する発表会画像はこちら

ホンダの「四輪電動ビジネスの取り組み」に関する発表会画像はこちら

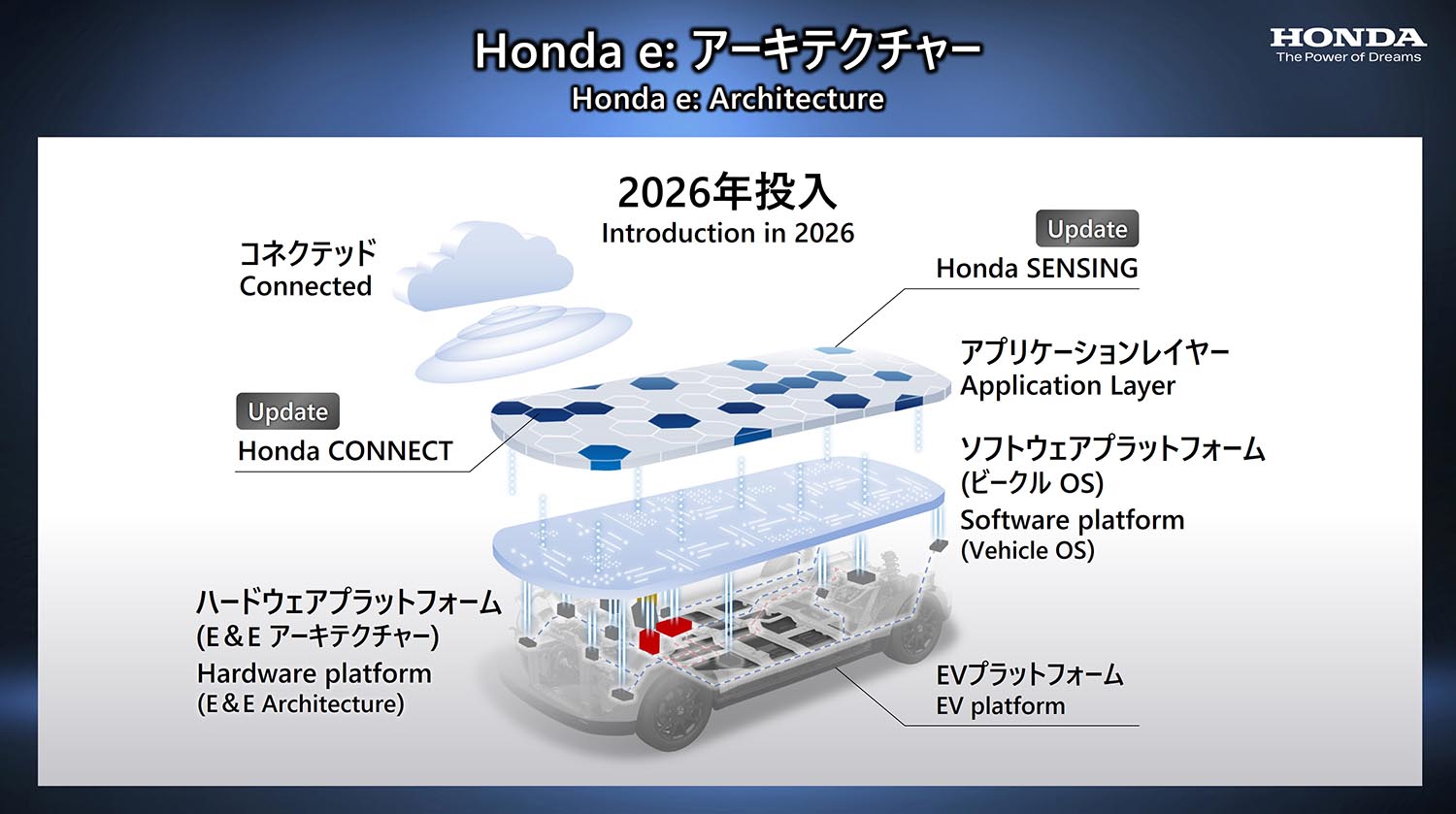

これらの投入モデルと投入時期は、あくまで地域ごとの特性に合せた最適化ロジックによるもので、ラインアップは順次広がるとのこと。そもそも2020年代後半は、ホンダはEV普及期に入っていると予想しており、ホンダe:アーキテクチャを2026年から導入する。これはOTA(オーバージエア)を基礎とする次世代電子プラットフォームを組み合わせた、比較的サイズの大きなプラットフォームによる商品群で、顧客とのコネクテッド・サービスも視野に入っている。

ホンダの「四輪電動ビジネスの取り組み」に関する発表会画像はこちら

ホンダの「四輪電動ビジネスの取り組み」に関する発表会画像はこちら

ちなみに先に発表されたソニーとのコラボレーションは、モビリティメーカーだけでは成しえない拡張版という考え方で、既存のラインアップとは一線を画した、ソフトウェア・デファインドの高級ラインとなるようだ。

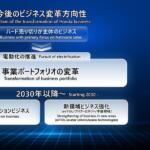

今回の発表は中長期戦略計画の、中間報告的な側面もあり、ホンダはEVを2030年までにグローバルで39機種、200万台という数値を掲げた。北米ではEV生産ラインを計画中で、中国では武漢に続いて広州でもEV専用工場を立ち上げる。バッテリーはそれぞれのローカルのパートナーと組んで、グローバルでのバッテリー生産量は、約160ギガワット/hを見込みつつ、地産地消の方向性だ。グローバルでの販売台数が約500万台とすれば、BEVが占める割合は40%に上るが、何らかの電動化がされていないパワーユニットが減るという意味で、ハイブリッドはその頃にも存在すると三部社長は言い切る。

ホンダの「四輪電動ビジネスの取り組み」に関する発表会画像はこちら

ホンダの「四輪電動ビジネスの取り組み」に関する発表会画像はこちら

ところで、今回発表された電動化戦略で明らかになったのは、外部調達やリソース投入の見通しだけではなく、BEV時代のファンとして、グローバルレベルでふたつのスポーツモデルが投入されることだ。

ホンダの「四輪電動ビジネスの取り組み」に関する発表会で明かされた2台のスポーツモデル画像はこちら

ホンダの「四輪電動ビジネスの取り組み」に関する発表会で明かされた2台のスポーツモデル画像はこちら

まだヴェールをかぶったままのイメージだけが公開されたが、ホンダ不変のスポーツマインドと、際立つ個性を備えた、スペシャリティとフラッグシップの2台になるという。

これこそが今回のメッセージのコアだったと、受け止めておきたい。