この記事をまとめると

■残価設定ローンはいま主流になりつつあるクルマの購入方法のひとつ

■今回注目するのは残価設定ローン上がりの中古車

■メリット・デメリットを解説する

いま7〜8割が残価設定ローンとなっているディーラーも

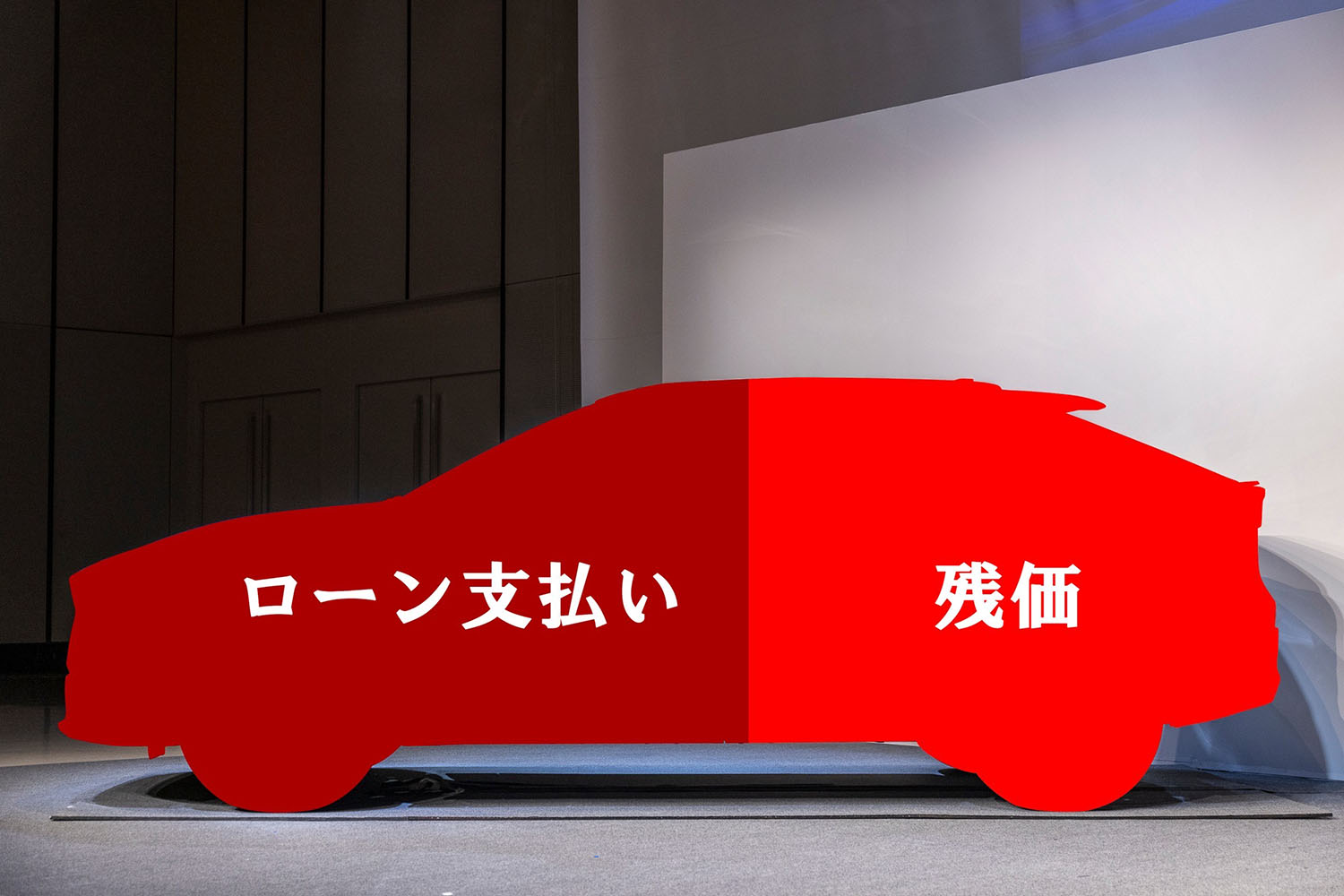

自動車メーカーなどによって名称は異なるが、残価設定ローンが流行している。トヨタでは現金、通常ローンとあるなかで、購入方法としてもっとも多く、ディーラーによっては7割から8割ぐらいの比率だという。

残価設定ローンについて簡単におさらいしておくと、4年後など乗る期間を決めて、そのときの買取想定価格を予め引いた金額をローンにして支払うというもの。残価を設定して計算に入れるため残価設定ローンと呼ばれる。

{kind=link}

下取り価格の先払いみたいなものなので、魅力は月々の支払いを安くできて、1ランク、場合によっては2ランク上のクルマに乗ることが可能だ。また人気が高いほど買取価格が高くなるのも特徴で、一時話題になった「ハリアーが人気で残価設定が有利になって、RAV4よりも気軽に乗れてしまう」現象も起こったりする。全体的にはリセールバリューで有利なトヨタ車向きとも言えるが。

一方、注意すべき点として、そもそも自分のものではなく、リースみたいなものだということ。契約終了時に買い取る(現金一括もしくは再ローン)ことができるが、そうなると総支払額でけっこうな金額になってしまうこともある。また、ぶつけたりしたりすると査定が落ちるので追加金が発生したり、過走行もダメ。元に戻しにくいカスタムも不可能だ。ちなみにローン会社によっては、残価保証のものもあるので探してみるのもいいだろう。

というのが、サービスの簡単な内容だが、今回注目するのは残価設定ローン上がりの中古車たちだ。