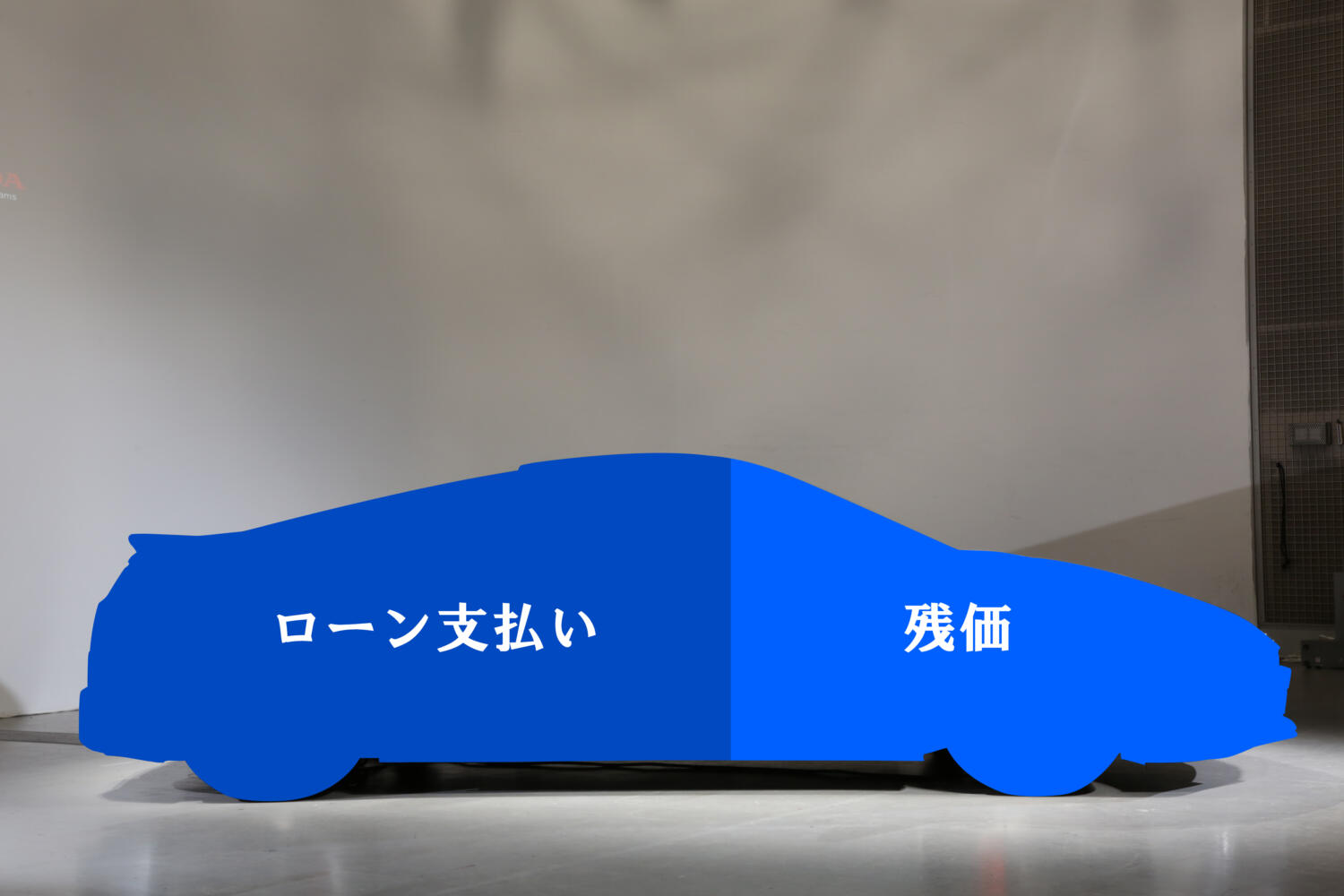

残価設定ローンでは上級グレードが「得」になる!

残価設定ローンにも同様のことが当てはまる。人気車は残価率(新車価格に占める数年後の残存価値)も高く、月々の返済額を減らせるが、オプションに高い残価率は反映されない。

たとえば中級グレードのヤリスG(177万3000円)に、フルLEDヘッドライト(8万2500円)とインテリジェントクリアランスソナー(2万8600円)をオプションで加えると、総額は188万4100円だ。

トヨタ・ヤリスのGグレードのフロントスタイリング画像はこちら

トヨタ・ヤリスのGグレードのフロントスタイリング画像はこちら

一方、最上級のヤリスZ(197万1000円)には、この2つの装備が標準装着され、さらにコンフォートシートセット(Gのオプション価格は6万2700円)、本革巻きのステアリングホイール、インパネのソフトパッドなども標準装着される。その分だけZの価格は、Gにオプションを加えた総額と比べても8万6900円高い。

トヨタ・ヤリスZのインストゥルメントパネル画像はこちら

トヨタ・ヤリスZのインストゥルメントパネル画像はこちら

そこでこの2つの選び方を残価設定ローンの返済額で比べるとどうなるか。ヤリスGにオプションを加えた時の返済額は、3年間で142万7270円だ。ヤリスZは145万152円だから、返済額の差は2万2882円に縮まる。月額では700円しか違わない。

これを残価率に換算すると、ヤリスGにオプションを加えた場合、3年後の残価は38.6%だ。ヤリスZの41%よりも低く、オプション装着によって返済額が割高になることを示している。

以上のように残価設定ローンでは、上級グレードを選ぶほど有利だ。そこがメーカーや販売店のねらいでもあり、高価格の車種やグレードに誘導しやすい。

残価設定ローンのイメージ画像はこちら

残価設定ローンのイメージ画像はこちら

数年後にクルマを売却する時にも、同様のことが当てはまる。中級グレードにオプションを数多く装着するなら、すべてを含んだ上級グレードを買う方がトクだ。

ただし出費を徹底的に抑えたい場合は、中級グレードにオプション装備を加えるなど、ムダのない選び方をして、長く乗るのがベストな方法になる。クルマの売買には、メーカー/販売店/中古車店などの利益が常に含まれるので、故障が増えるまでは、1台の車両を長く大切に使う(乗り替える回数を減らす)のが最もトクをするカーライフになる。