この記事をまとめると

■日本の公道を走る乗り物には自賠責保険への加入が義務付けられている

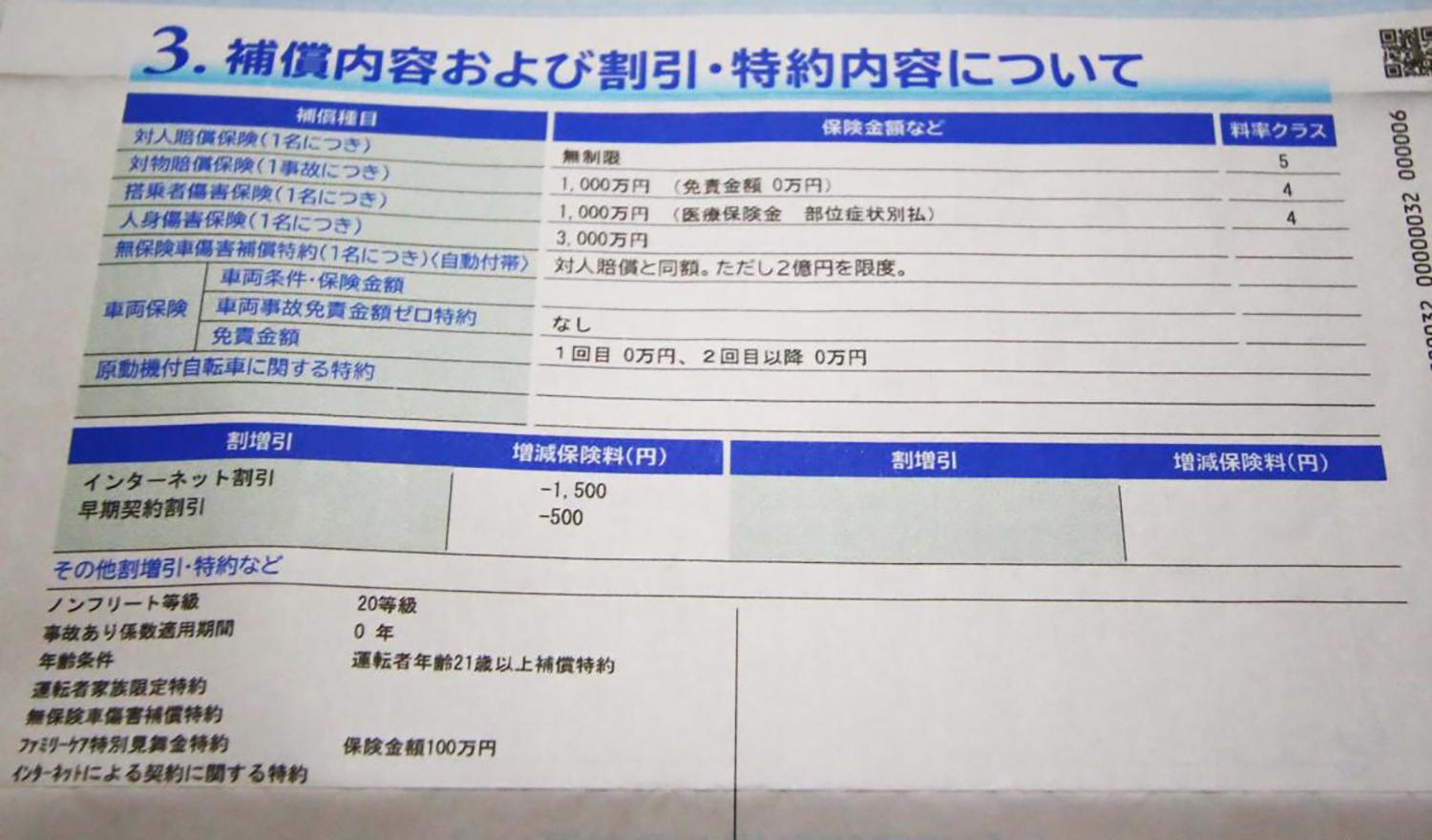

■任意保険は自賠責保険でカバーできない部分を補償する設計となっている

■自賠責保険には対人以外の補償はなく、対物は任意保険でカバーする必要がある

自賠責保険の対人補償は最大3000万円まで

原付バイクから大型バスまで、日本の公道で人力以外を用いて走る車両は、すべて自賠責保険に加入する義務がある。その一方で、多くのユーザーは任意保険にも加入している。自賠責があるなら二重に保険に入らなくてもよさそうなものだが、任意保険への加入が推奨される理由とはどんなものなのだろうか。

その疑問は、自賠責保険の補償内容を知れば氷塊する。

シンプルに記すと、自賠責保険というのは対人事故における相手方への補償だけの保険であり、基本的には被害者救済の意味合いが強い。

具体的には、以下にあげる3つの補償内容しかない。

傷害による損害補償(治療費など):限度額120万円

後遺障害による損害補償:限度額4000万円

死亡による損害補償:限度額3000万円

とはいえ、被害者への補償が自賠責保険の限度額内で収まるとは限らない。後遺障害や死亡についての補償が裁判の末に億単位となってしまうこともある。そうなると、自賠責保険でカバーできない分は自己負担となってしまう。

そこで任意保険に加入しておく必要があるという話につながる。

任意保険の対人補償というのは、あくまでも「自賠責保険の支払額を超える部分」についてカバーするという仕組みになっている。任意保険に入っているから自賠責保険に加入しなくてもいいというわけにはいかないのだ。

たとえば、死亡事故を起こしてしまい被害者遺族に1億円の補償をするとして、3000万円は自賠責保険から、残り7000万円が任意保険から支払われるということになる。逆にいえば3000万円以下の補償金で適切と判断された場合は、任意保険からの支払いは不要だ。

{kind=link}

それでも、それなりの交通事故を起こした場合は、任意保険からは他の補償が支払われていることが大半だろう。