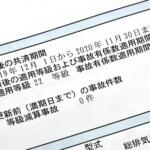

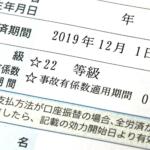

事故有係数の適用期間は最大6年

しかも事故を起こした場合は等級ダウンだけでは済まない。ここで覚えておきたいのが「事故有係数適用期間」という用語だ。じつは同じ等級であっても事故有と無事故では割増引率が異なる。たとえば、15等級だった人が事故を起こして保険を利用すると翌年から12等級の事故有扱いとなる。そうなると11等級で保険を利用しなかった人の12等級・無事故よりも保険料金は高くなるという仕組みだ。そうして割増される期間のことを事故有係数適用期間という。

事故の規模などにより事故有係数の適用期間は最大6年となる。つまり、一回任意保険を使ってしまうとしばらく保険料金は高くなってしまうのだった。

それでも補償や修理費を考えると保険を利用するほうが現実的なケースが多い。ただし「免責金額」を設定している場合は、しっかりと見積りをとって検討したほうがいい。免責というのは保険で補償しないという意味で、一般に免責金額というのは車両保険において、一定の金額まではユーザーが負担するという内容を指す。

事故のイメージ画像はこちら

事故のイメージ画像はこちら

たとえば免責5万円という契約で、修理に50万円かかったとすれば、保険会社が45万円、ユーザーが5万円を修理工場に支払うことになる。なぜ、免責金額の設定があるのかといえば、これを設定することで保険料金を安くできるからだ。前述したように等級がダウンすることを考えると軽微な修理については保険を利用しないほうがユーザーにメリットがある。車両保険については免責金額を設定している人は多いのではないだろうか。

というわけで、今回は保険料金に多大なる影響を持った等級に関する用語を中心に紹介したが、最後に等級を高くできるお得な制度があることをお伝えしよう。それが「等級の引き継ぎ」だ。

等級のイメージ02画像はこちら

等級のイメージ02画像はこちら

任意保険というのは車両と契約者がセットになっているものだが、契約者がクルマを買い替えた場合は、それまでの等級は引き継げる。ここまでは知られているだろうが、仮にクルマを持たない空白期間があったとしても、中断証明書を取得しておけば再びクルマを所有するようになったときに以前の等級を引き継ぐことができる(最長10年)。

さらに裏技といえるのが、ノンフリート等級は家族に引き継げる。引き継げるのは、同居していて「6親等内の血族、または3親等内の姻族」という条件はあるが、たとえば子どもが免許を取りたてのときに親から20等級を引き継げば、同年代で初めて保険に入る人よりもだいぶ自動車保険の支払い負担を減らすことができるのだ。