契約時に必要な費用を省いた分が保険料にも反映されるだけ

自動車保険(任意保険)の保険料はどこの保険会社でも大差ない……というのはある意味では正解で、ある意味では間違いだ。自動車販売店やガソリンスタンド、また損害保険会社の代理店で加入する、いわゆる代理店型の自動車保険というのは、どこで加入しても補償内容も変わらなければ、保険料も大きくは変わらない。そもそも保険が自由化になる1998年までは、本当にどこで入っても保険料は同額だった。現在でもそうした流れを汲み、他社のサービスに合わせるなどするため結果的に横並びの状態になっている。

一方で、インターネット型やダイレクト型と呼ばれる自動車保険については、従来からの代理店型の自動車保険に対して、保険料が明らかに安い傾向にある。それについて、補償内容が貧弱だからと思ってしまうのは大きな間違い。ダイレクト型保険が安い理由は、単純に固定費を抑えている点にある。

実際、ダイレクト型保険大手のチューリッヒ保険では、同社のホームページにおいて『店舗経費を削減できる分、リーズなブルな自動車保険を提供できるようになりました』と明言している。さらに店舗を置かないだけでなく、インターネットを利用したオンラインで申し込みが完了できるようになっている。受け付けスタッフは最小限で済むため人件費も抑えることができる。こうしたコストメリットを保険料に反映することで、ダイレクト型保険は安く抑えることができている。

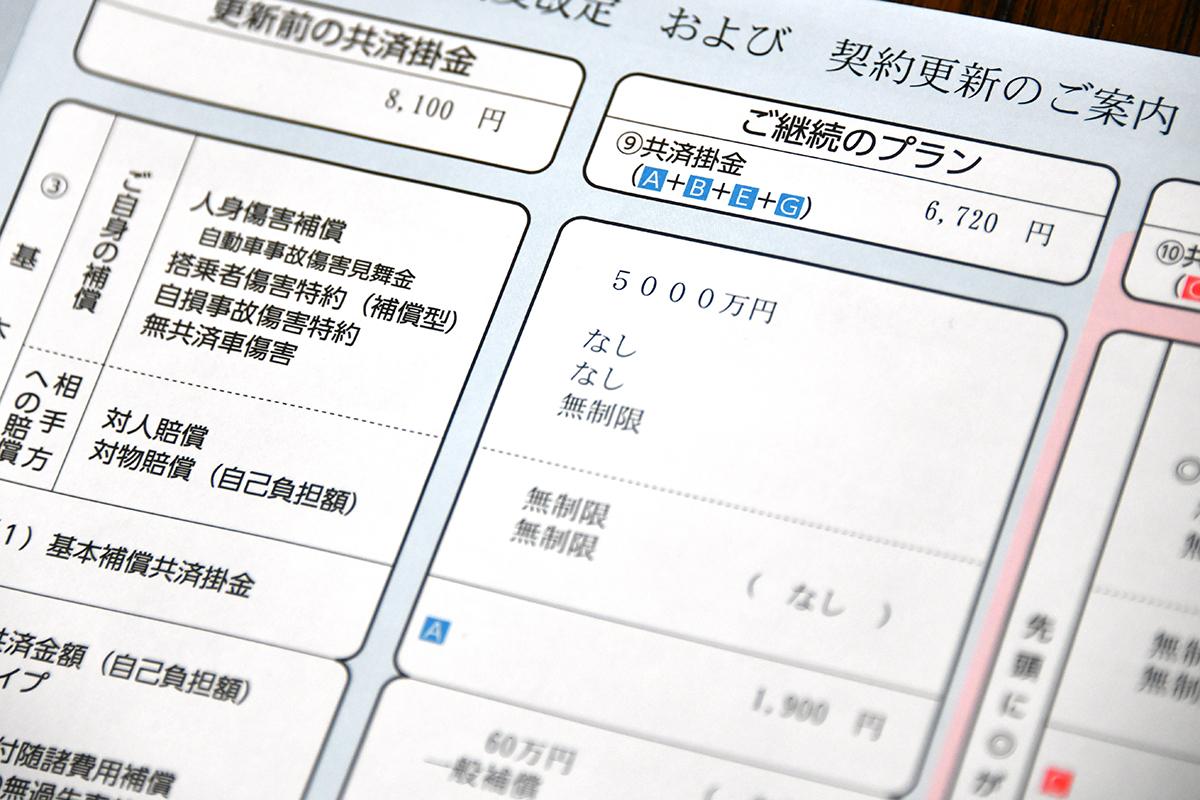

保険の内容画像はこちら

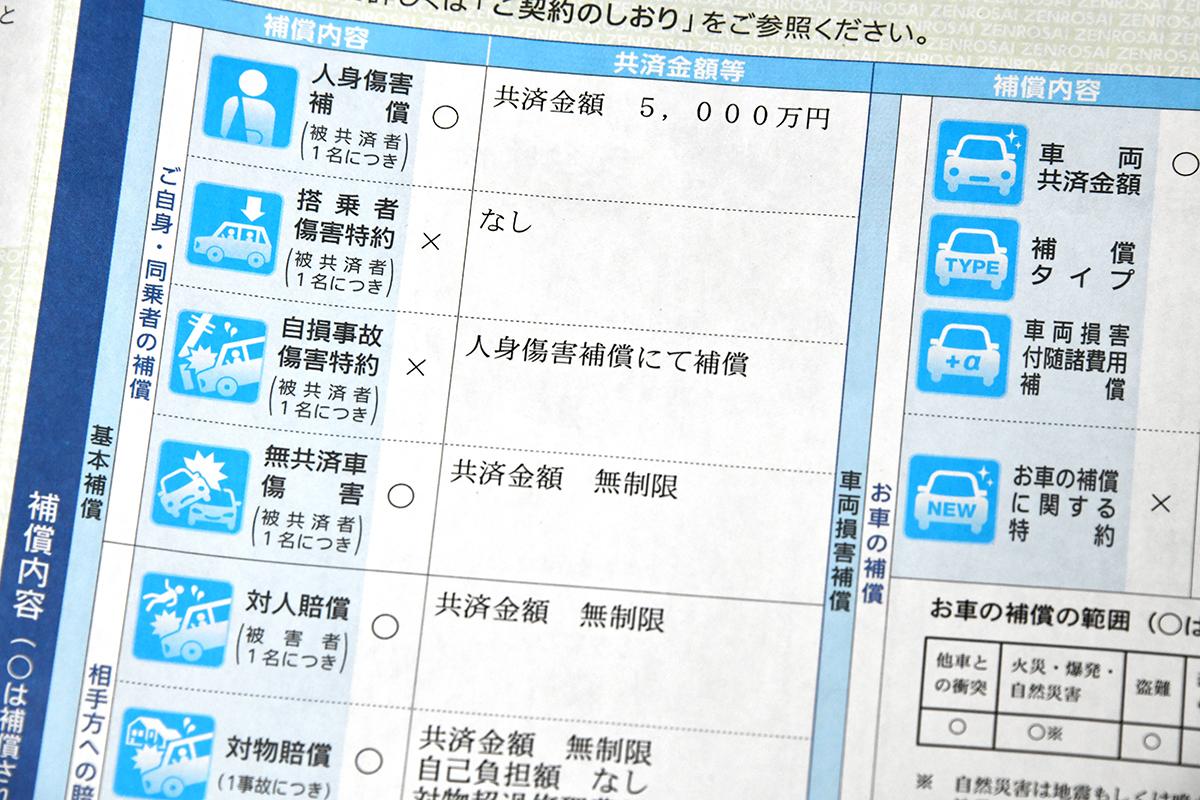

保険の内容画像はこちら

そうはいっても、スタッフを最小限で済ませるということは事故時の対応について不安を覚えるが、そこについては代理店型保険と大きな違いはないといえる。というのも、事故が起きた場合は代理店型保険であろうと事故専任スタッフが対応するという仕組みであって、保険加入時に顔を合わせた代理店のスタッフは事故対応には関係ないからだ。