減税対象期間は今年度末に集中している

一般社団法人日本自動車工業会(豊田章男会長、以下自工会)は2020年11月24日、メディア向けに「令和3年度の税制改正要望活動」について説明会を開催した。

自工会では、高すぎるクルマの税負担軽減を求めるユーザーの声を真摯に受け止め、減税対象期間の期限切れが多く集中する今年度末を迎えるにあたり、取得時にかかる税負担の大幅軽減やエコカー減税などの減免対象を維持することで「コロナ禍において増税なし」の実現を求めていく。

自動車産業は雇用や納税、経済面で高い波及力を持つ戦略産業だ。しかし、国内の自動車販売においては新型コロナウイルスの影響により、2020年上半期は22.6%の大幅減少となった。また、国内生産も11カ月連続で減少しており、先行きは不透明である。

こうしたなか、国内で自動車保有台数が減少している一因といえるのが、自動車ユーザーに重くのしかかっている税金だ。自動車の取得、保有、走行という各段階で9種類9兆円にも及ぶ自動車関係諸税がかかっている。

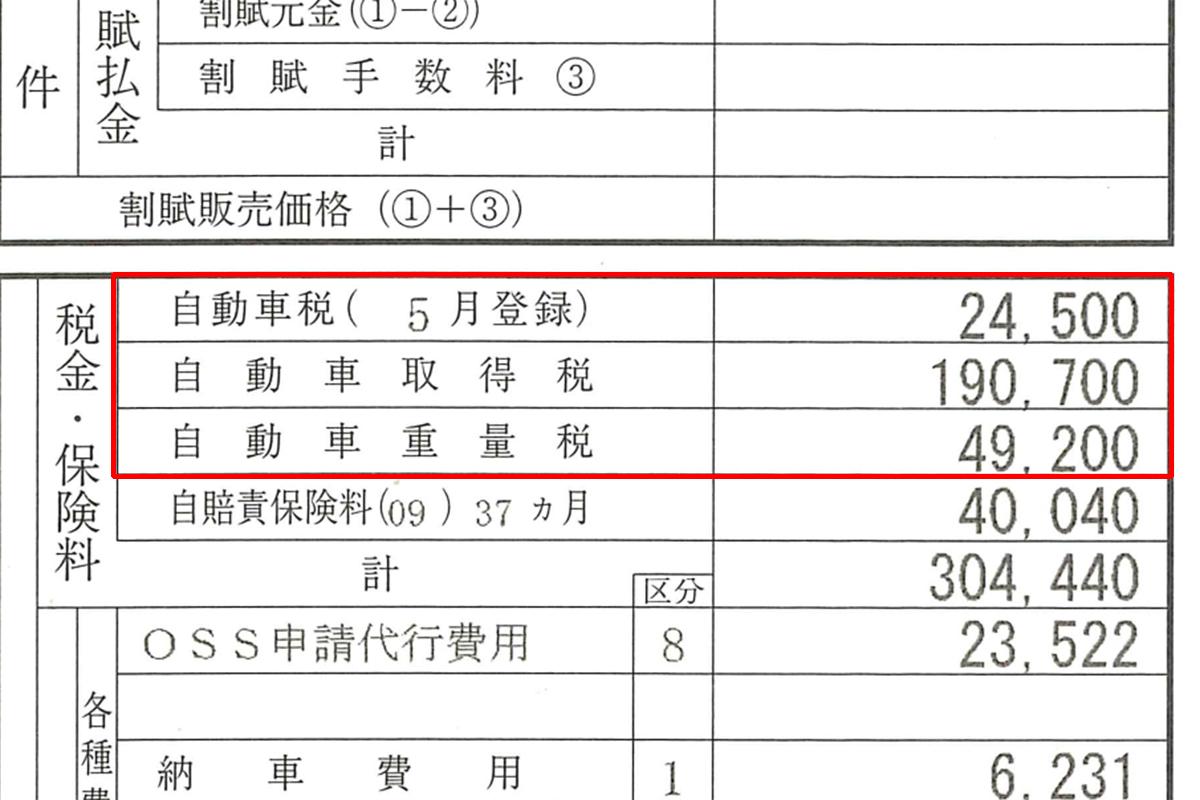

たとえば、自家用乗用車を所有しているユーザーの場合、車両価格240万円のクルマを平均使用年数といわれる13年間使用すると、自動車税や自動車重量税、揮発油税など6種類の税金が課せられ、その負担額は合計で180万円にものぼる。車体本体価格と同等程度の税負担が強いられているということになるのだ。

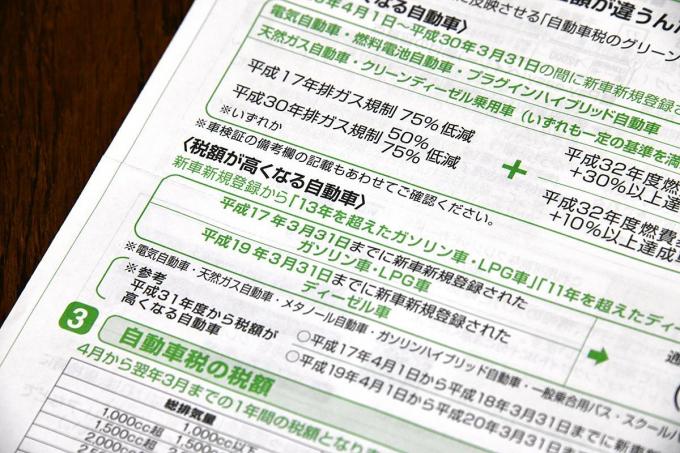

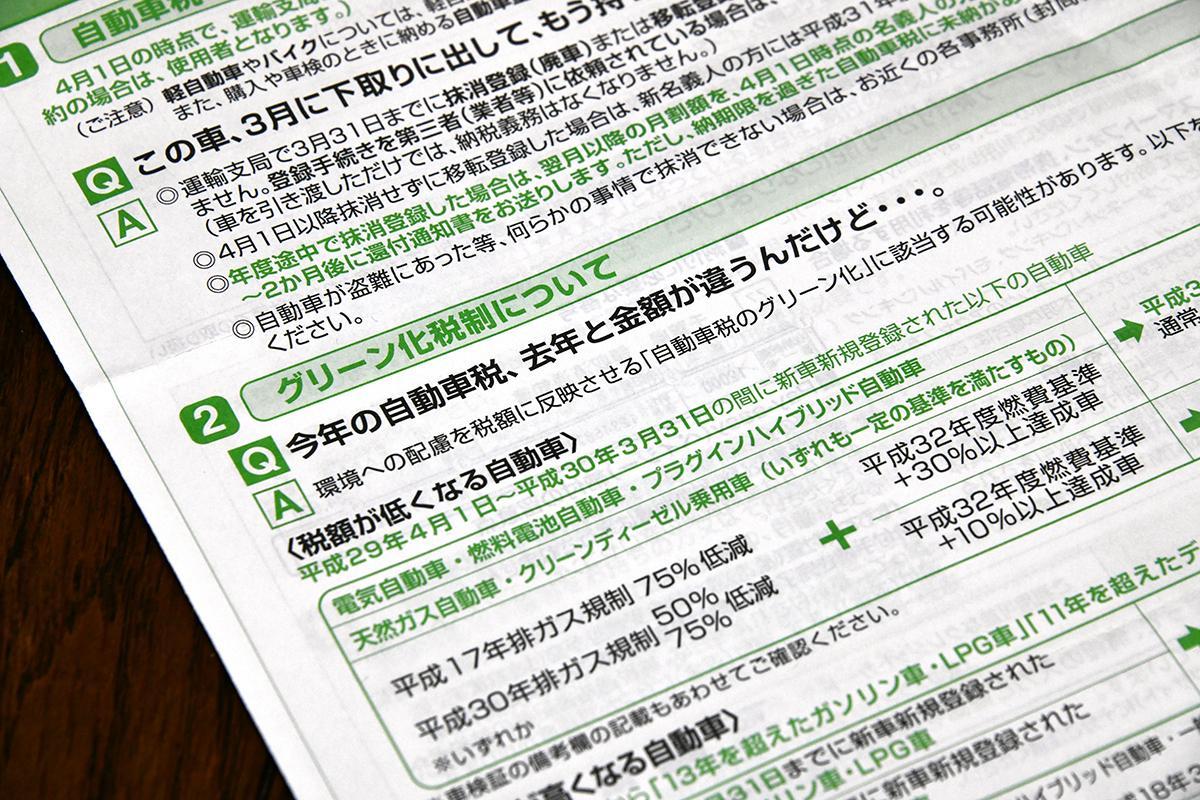

このうちクルマを購入する際、環境性能に応じて取得額に課税する環境性能割は、現在税率が1%軽減される時限的な軽減措置が講じられているが、2021年3月31日までと期限が差し迫っている状況だ。また、エコカー減税についても自動車取得税廃止後は自動車重量税にのみ適用され、今年度末に期限を迎える。

そのため今回の税制改正に関する要望では車体課税について、1)自動車税・軽自動車税の「環境性能割」の凍結ないし、特段の措置を講じるべき、2)エコカー減税や環境性能割の減免対象は絞り込まずに延長すべき。2030年度燃費基準マイナス40%〜45%達成車から減税対象にすべき、3)次世代車(EV・PHV・FCV・クリーンディーゼルなど)の免税措置は継続すべき、という3つの柱を掲げた。

環境性能割は取得時の価額に対して最大3%課税されるが、消費増税や新型コロナウイルス感染拡大を受けて現在講じられている、税率1%分を軽減する臨時特例措置を少なくとも延長すべきであるとしている。さらに自動車重量税は課税根拠を失っていることから、「当分の間税率」の廃止や、2021年3月末に期限切れとなるグリーン化特例の延長、年度の途中で購入する際にかかる自動車税の月割り課税を廃止することを盛り込んだ。

エコカー減税や環境性能割の減免対象についても、すでに2030年度燃費基準が設けられているが、これに相当する車種が現在は少数でありユーザーの選択肢が狭まってしまう。そのため幅広い車種から購入できるよう対象を絞り込まず、現在の減免対象から大きく外れることのないよう、マイナス40〜45%達成車から減免の対象にすべきとした。

次世代車については、2030年の次世代車普及目標の達成や2050年のカーボンニュートラル達成に向けてさらなる普及拡大が必要であり、免税措置を継続することによって普及につなげたい考えだ。そのほか、燃料電池車などの燃料供給設備が充足しているとはいえない状況であるため、今年度末に適用期限が到来する水素充填設備に対する軽減措置の延長、電気自動車の普及につながる急速充電器を新たに対象に加えるべきだと提言した。

また、次世代車は再生可能エネルギーを活用した走行や災害時の非常用電源としても活用できるというメリットがある。次世代車は発電時のCO2や発電所から車両への送電ロスなどを考慮し、電源構成を踏まえた性能要件(WtW)によって減免税を判定すべきとの意見もあるが、そのことを消費者に表示する方法が決まっていないといった未確定事項も多い。そのため性能を評価せず、免税を維持すべきであるとの考え方を示している。

さらに先進安全自動車(ASV)について、対象となる軽減措置に速報衝突警報装置などを追加して延長すべきであるとした。さらに高齢運転者の交通事故防止対策として導入された自動ブレーキ搭載車を対象とするサポカー補助金について、交通事故は全年齢で起こり得るものであることから、現在の65歳以上という年齢要件を撤廃し、今年度までとなっている期間の延長も要求している。また、バリアフリー車両についても環境性能割と自動車重量税の軽減措置を延長すべきであるとした。

{kind=link}

ほかにも、コロナ後の経済復興のけん引役を担う企業を支えるための税制措置として、研究開発税制の拡充や固定資産税の大幅な引き下げ、法人事業税の資本割・付加価値割の減税、事業所税の廃止、法人税の実効税率引き下げなどといった企業税制についても要望を出している。