自分が気をつけていても同車種に乗る他人が上げてしまうことも

自動車を所有しているのなら、保険に入ることが必要。強制保険とも呼ばれる自賠責保険は、加入していることが義務化となっている。ただし、自賠責保険がカバーしてくれるのは対人事故での相手に対する補償のみで、金額的にも限定される。

そこで、事故によって壊してしまった相手の車両や建物、設備などをカバーしたり、対人においても補償額を拡大したりするために任意保険と呼ばれる自動車保険に加入することが多い。条件によっては、事故で怪我をした自分や同乗者、また損傷した愛車の修理も補償範囲に含めることができる。

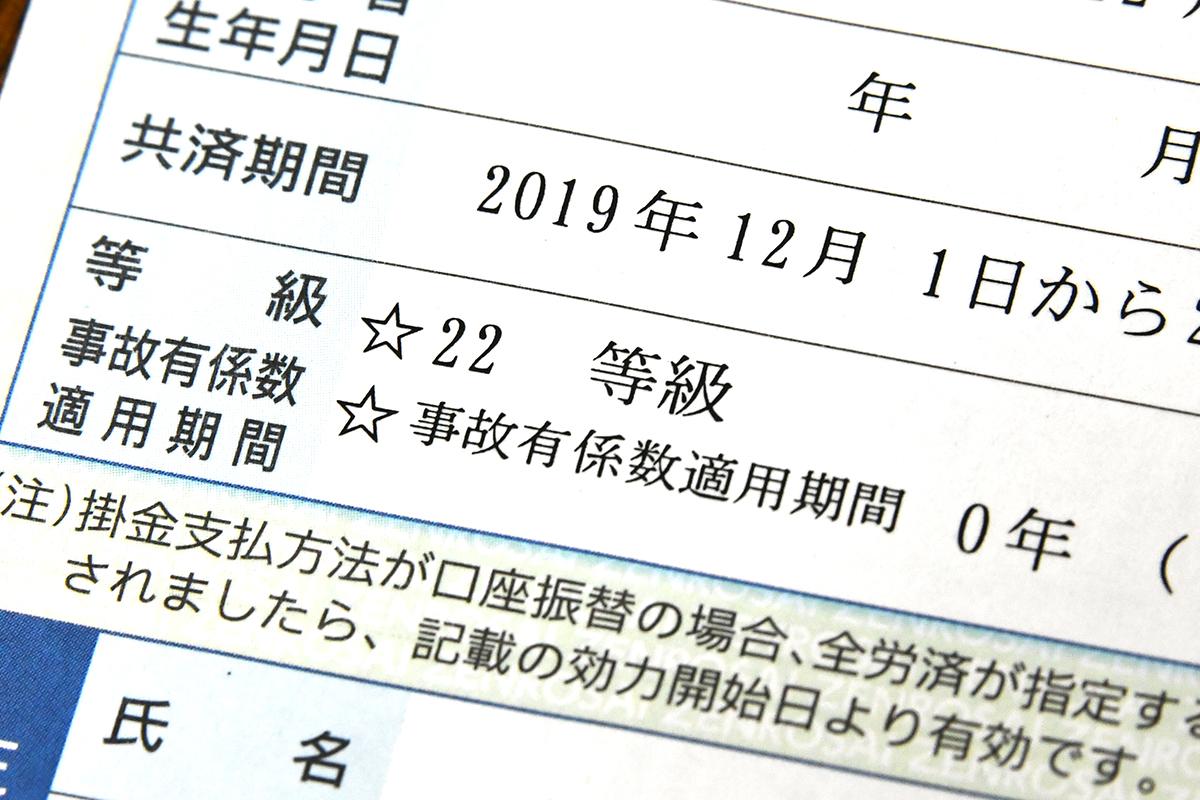

こうした自動車保険については等級というものがある。ほとんどの人は、最初は6等級からスタート。事故などを起こして保険を利用すると等級が下がり、保険を利用しなければ翌年の等級が上がっていくという仕組みだ。等級が上がるほど保険料が安くなっていく。逆に、事故などで保険を利用して等級が下がってしまうと保険料が増えてしまうのだ。

{kind=link}

ちなみに、長年無事故で過ごして、上限である20等級まで上がっていると63%割引となるが、事故を多く起して1等級だと64%増しとなる。極端な例だが、同じ条件であっても保険料に3倍近い差が生まれることになる。

この等級という自動車保険ならではの条件のほか、保険料を決める条件として契約者の年齢も関係してくる。正しくは「記名被保険者」というが、ようはおもに運転する人の年齢によっても保険料が変わる。簡単にいうとビギナーが多い若者は保険料が高めで、35歳を超えるくらいのベテランになると安くなる。

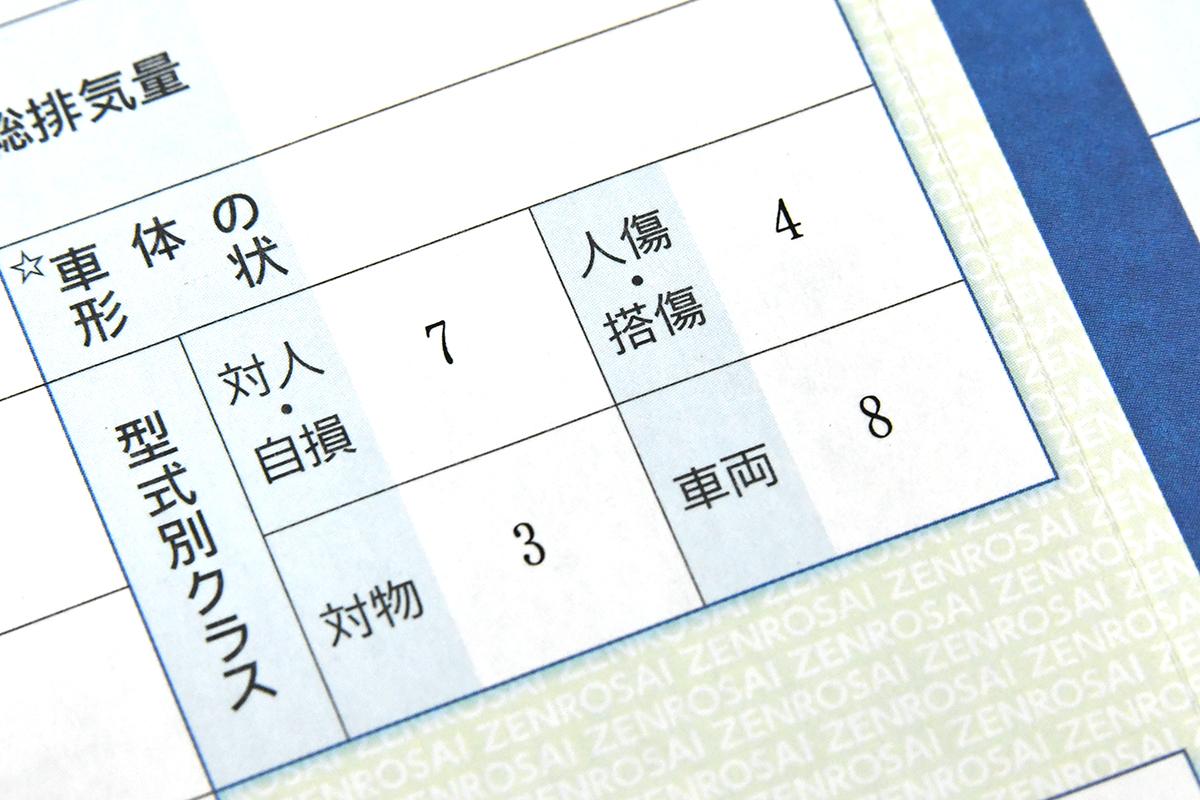

もうひとつ、車両ごとが持つ「型式別料率クラス」というのも保険料を決める要因だ。型式ごとの事故発生率や保険の利用率などを鑑みて、『対人・対物・傷害・車両』という4つのクラスが毎年算出されている。たとえば、盗難の多いクルマであれば、その型式別料率クラスにおける車両の項目はリスクが大きいということで大きな数字になるし、対人事故を多く起しているクルマであれば対人の項目が大きくなる。

さて、無事故で保険を利用していないのに、なぜか保険料が前年より上がっているという場合でもっとも多いのが、この車両ごとの型式別料率クラスが見直されて、数字が大きくなってしまっているケースだ。

自分は安全運転していても、同じクルマに乗っているほかのオーナーが事故を起こしまくると、そのクルマ自体の事故リスクが大きいと判断され保険料が上がってしまうのだ。一方で、同じクルマに乗っているほかのオーナーが安全運転で無事故の人が多いと料率クラスが下がって、保険料が安くなることもある。

もっとも、20等級まで上がっているドライバー以外は、前年が無事故で保険を利用していなければ割引率も上がるし、車両保険においてかけられる金額も下がる(減価償却的な考え方)ため、型式別料率クラスがよほどドラスティックに変わらない限り、保険料が上がってしまうということは少ないだろう。