任意保険の内容は細分化を極めている!

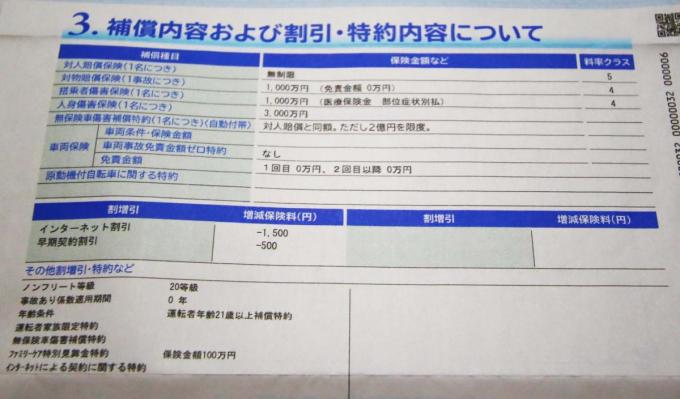

たとえば、対人賠償責任保険を「無制限」で加入していたとしても、事故で同乗者がケガや死亡した場合はそちらから保険金が支払われることはない。事故車両に搭乗していた人に対する保険は“人身傷害補償保険/搭乗者傷害保険”というものが別途存在しており、そちらの保証額の範囲で支払われるのである。

そのため、人を乗せる機会の多いユーザーは対人賠償だけでなく、人身傷害補償保険/搭乗者傷害保険の内容も精査する必要があるというわけだ。

また任意保険には、保証される運転者の範囲が決められている場合がある。それが“本人限定”や“家族限定”というものだ。これは保証対象を限定することで保険料を抑えることができるという反面、当然ながら保証対象外の運転者が事故を起こしたときは一切補償されない。たとえば友人たちとドライブ旅行に出かけ、帰り道で運転を変わってもらうというようなケースはNGとなる。

任意保険の中身を精査した方が良い理由画像はこちら

任意保険の中身を精査した方が良い理由画像はこちら

そのほか例を挙げるとキリがないが、車両保険についても単独事故や当て逃げは保証されないものや、車両保険を使うために免責額が発生するものなど、一口に任意保険といってもその内容は細分化を極めている。

最近では保険料の安さで通販型の自動車保険が人気となっているが、細かい内容についての相談をしにくいというデメリットもある。もしあなたの任意保険が、ディーラーや代理店経由で加入しているものであったならば、担当者と改めて相談してみるものいいかもしれない。

任意保険の中身を精査した方が良い理由画像はこちら

任意保険の中身を精査した方が良い理由画像はこちら