自賠責保険では対人のみ保証される

自動車が公道を走行する上で必ず加入することが義務付けられている、いわゆる“強制保険”とも呼ばれる自賠責保険に対し、ユーザーそれぞれが自分の意思で加入することができる、任意保険と呼ばれる各保険会社が運営する自動車保険というものが存在している。

自賠責保険も任意保険も交通事故の被害者救済を目的とした保険であることに違いはないが、自賠責保険が保証するのは対人(人間への被害)のみで、相手の車両や建物などの物的被害への保証はなく、その部分はすべて加害者の実費となる。

任意保険の中身を精査した方が良い理由画像はこちら

任意保険の中身を精査した方が良い理由画像はこちら

また、対人の保証も最高で4000万円(要介護の重度後遺障害時)、死亡時では3000万円となっており、それを超える分に関しては自己負担となるのである。

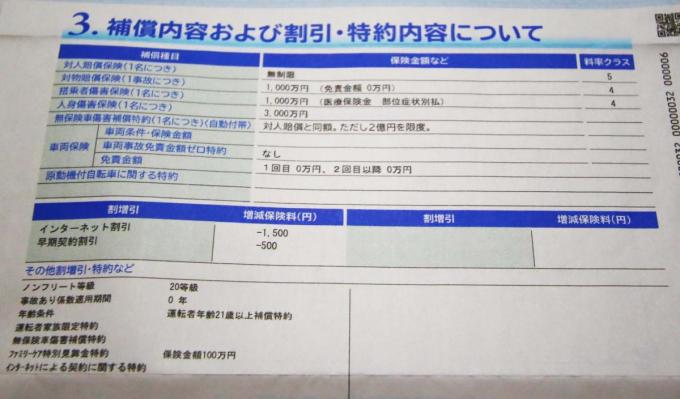

自動車事故が起きた場合はほとんどのケースで物的被害も発生するし、対人の保証も億単位の高額賠償になるケースも少なくないということで、自賠責保険でカバーできない部分を賄うために任意保険があるというわけだ。

任意保険の中身を精査した方が良い理由画像はこちら

任意保険の中身を精査した方が良い理由画像はこちら

そんな任意保険、加入していれば安心度は桁違いに高くなるが、しっかり内容を精査しないと無駄な部分にお金を払っているということや、いざという時に保険金が支払われないケースというのもあることをご存じだろうか?