車両保険に入っていることが大前提!

最近、大規模災害が多発しているが、ニュースを見るとクルマが被害に巻き込まれているのをよく目にする。水没、横転、さらには倒壊した建造物で破損など、さまざまな被害パターンがある。いつ自分が巻き込まれるかわからないが、万が一、災害に遭ったときに自動車保険というのは使えるのだろうか?

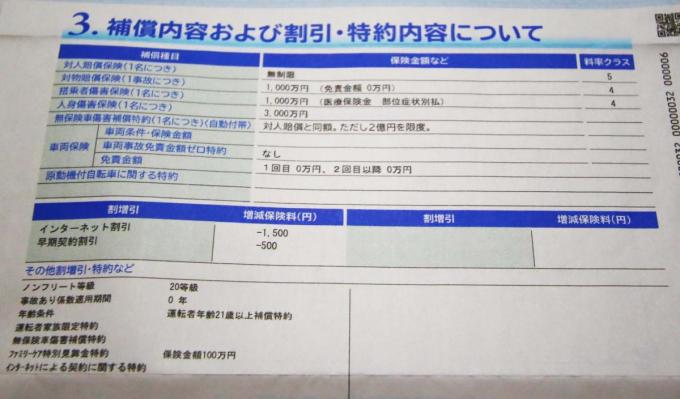

ちなみに前提となるのは車両保険に入っていることで、さらにエコノミーとフルカバーに分かれるということ。またそのクルマの残価(実際の価値)に基づいて設定された保証額が決められているのも前提となる。

つまり車両保険に入っていないと、災害時に保険は使えないことになって、改めて災害時の対処を説明する必要もなくなってしまう。この点は保険加入時に注意したいところだ。

保険画像はこちら

保険画像はこちら

まず水没したり、横転したりして破損したのは設定金額内だが、車両保険に入っていれば補償される。ただし、隣の家から物が飛んできたり、家が倒れたりしてクルマが破損した場合は自分の保険で直すのが基本となる。千葉県でゴルフの打ちっぱなしの鉄塔が倒れて家が潰れたのに補償してくれないと揉めているが、これも同じパターンで、家は自分の火災保険などで直すことになっている。 保険画像はこちら

保険画像はこちら

また、水没はすべて補償されるわけではなく、地震が原因の津波による水没は補償されないので注意が必要。この場合は地震特約を付けておくと補償される。土砂はそのまま埋まった場合に補償はされるが、水没ともども、自分で突っ込んで壊れた場合は、自己責任の部分が出てくる。そのためただの自損になってしまい、フルカバーでないと補償はされない。 保険画像はこちら

保険画像はこちら

このように、基本的にはエコノミーでもフルカバーでもどちらでも車両保険に入っていればカバーはされるので安心。そもそも補償金額は実際の価値よりも安く設定されているし、また、金額以前に災害の場合は被害数が多すぎて、被害状況を確認して申請するだけでも多大な時間と労力がかかって、疲れるばかり。無理してクルマで出かけたりせず、事前に退避させるなどの対応をして少しでも被害を小さくする努力をしたい。