ナンバーの区別と自動車税の区別は根拠となる法律が異なる

自動車税は0.5リッター刻みで排気量に対して課されるから、3ナンバーだろうと5ナンバーだろうと、同じ排気量のエンジンであれば自動車税は基本的に同額になる(エコカー減税を除く)。重量税だって同様だ。

しかし、いまだに5ナンバー車(小型自動車)と3ナンバー車(普通自動車)という区別があるのには、どんな意味があるのだろうか? 1989年の消費税導入前の自動車税は3ナンバーになるだけで高くなっていたし、物品税の税率も異なっていたため、ナンバーの区分と自動車税はリンクしているような印象があるかもしれない。

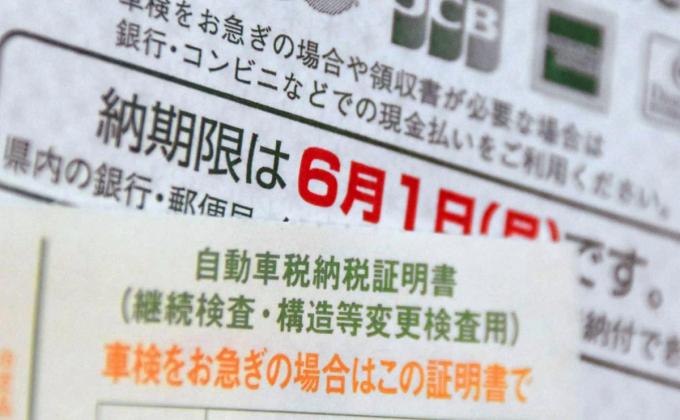

結論的にいえるのは、自動車税とナンバーの区分は、それぞれ根拠となる法律が異なっている。自動車税(軽自動車も含む)の課税を規定しているのは「地方税法」であり、小型車自動車や普通自動車といった分類を決めているのは「道路運送車両法」である。自動車税についていえばいまではナンバーの区別は不要となっているが、冒頭の疑問は本質的には無関係なことを指摘しているに過ぎない。ちなみに、自動車税は月割りの仕組みを持つが、軽自動車税は4月1日時点での所有者が課税対象となるという違いも「地方税法」によって規定されている。

では、道路運送車両法としての、普通自動車と小型自動車の違いはなにかといえば、小型自動車には二輪が含まれることにあるといえる。わかりやすく言うと、車検が必要な二輪が小型自動車で、ボディサイズと排気量(250ccを超える)によって規定されている。

しかしながら、小型自動車に分類される二輪の税金は、地方税法によって軽自動車税に分類されているから、ややこしい。さらにいえば、125ccを超え250cc以下の車検が不要な二輪車は、軽自動車に含まれているから、ますます混乱してしまう。

もっとややこしいことを言うと、道路交通法では、ほぼすべての乗用車は、軽自動車から3ナンバーのクルマまで、すべて「普通自動車」に分類される。ちなみに、二輪については、400ccの排気量を境に普通自動二輪車と大型自動二輪車に分けられている。これは道路交通法が、運転免停の区分に影響する法律のためだ。

あらためて整理すれば、自動車税(軽自動車税)に関しては「地方税法」が、ナンバーの区分や車検の有無については「道路運送車両法」が、運転免許や交通違反の根拠となる区別については「道路交通法」が、それぞれ根拠となっている。

その結果として、たとえば「普通自動車」の指すものが法律により異なるなど混乱をもたらす部分もあるため、整理が必要だとは思うが、自動車税に無関係だから小型自動車と普通自動車の区別は不要だ、というのは、また乱暴な意見といえるだろう。現時点では車検や自動車税については道路運送車両法でいうところの小型自動車と普通自動車に差はないが、わけていることで将来的に法律を改正する余地が残っていることになるからだ。

ところで、自動車ファンの会話では、3ナンバー車と5ナンバー車を合わせて『普通自動車』と呼ぶこともあるが、ここまでの分類を見てくればわかるように、そうした分類に根拠はなかったりする。道路運送車両法によれば普通自動車は3ナンバーサイズのクルマ限定となるし、道路交通法では普通自動車には軽自動車も含むからだ。

{kind=link}

なお、いずれも乗用と商用を区別しているわけではない点も留意しておきたい。また厳密にいえば、軽自動車も乗用は5ナンバー、商用は4ナンバーとなっているから、5ナンバーという呼び方も混乱の元となるだろう。自動車ファンやメディアが用いる、いわゆる5ナンバー車というのは『道路運送車両法の小型自動車に分類される乗用車』であることが多いからだ。

一方で、エコカー減税の説明などでは3ナンバーと5ナンバーの登録車両のことを「普通乗用車」といって、まとめた呼び方をしているケースもあるが、あくまで通称として理解しておくといいだろう。