すでに下がっている自賠責保険料に続き任意保険も

2017年4月より、自動車に義務化されている自賠責保険の保険料が下がっている(平均6.9%)。これは単純に保険料による収支が黒字になっているからで、要は支払いが減っている(支払いが発生するような事故が減っている)ということだ。

自動車保険画像はこちら

自動車保険画像はこちら

実際、2016年上半期の交通事故データ(警察庁調べ)を見ると、交通事故全体の発生件数は23万8205件と前年比マイナス9.4%と大幅に減っている。当然ながら、死亡事故(同マイナス4.6%)も減っているし、死亡者(マイナス3.4%)、負傷者(マイナス9.5%)も少なくなっている。

このように全体として事故が減っているのであれば、任意保険も下がって然るべきと考えられる。そして、2018年より任意保険料も下がることが確定している。任意保険料の基準となる『自動車保険・参考純率』の改定はすでに金融庁に報告済み。 自動車保険画像はこちら

自動車保険画像はこちら

その参考純率は、なんと8.0%も下がっているのだ。保険料については、個々の保険会社が決定するものであり、さまざまな要素も絡んでくるので、きれいに8.0%で横並びに下がるとは言い切れないが、実感できるレベルで自動車保険が下がるのは間違いない。

その理由について、自動車保険の参考純率を算出する損害保険料率算出機構は『保険金の支払いが減っている』とアナウンスしている。保険の仕組みを考えれば当然だが、事故が減り、被害が軽減されれば、保険金の支払いは減り、保険料も下がるというわけだ。 自動車保険画像はこちら

自動車保険画像はこちら

事故の低減、被害の軽減には、いわゆる自動ブレーキなどプリクラッシュセーフティシステムの普及が貢献しているという見立てだが、平均車齢10年を超える現代において、最新のセーフティシステムを搭載したクルマに一気に切り替わっているわけではなく、ドライバーの意識改革も影響しているであろう。たとえば、高齢者の免許返納といったトレンドも一役買っていることが予想される。

自動車保険画像はこちら

自動車保険画像はこちら

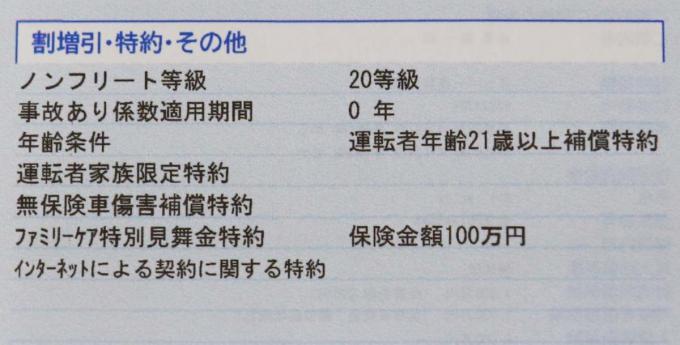

ちなみに、2018年に向けた変更内容としては、参考純率のダウンに応じた保険料の軽減だけでなく、条件設定にも変更が見られる。たとえば、「家族限定」契約の廃止や新規契約における年齢区分が廃止される。つまり、これまでは若者(とくに21歳未満)が新規契約すると負担が大きかったが、そうしたことはなくなるのだ。

自動車保険画像はこちら

自動車保険画像はこちら

こうしたさまざまな変更を鑑みての任意保険料(自家用普通乗用車・車両保険付き)は、条件次第では最大で17%程度下がる見込みだというから嬉しい。

なお、軽自動車の任意保険料については全体として上がる傾向にあり、とくに70歳以上の高齢者では9%前後の上げ幅が見込まれているという。

【詳しくはこちら】

損害保険料率算出機構 自動車保険参考純率 改定のご案内

http://www.giroj.or.jp/news/2017/170530.html