所有する車種の事故率などが上がると支払い金額が増えることも

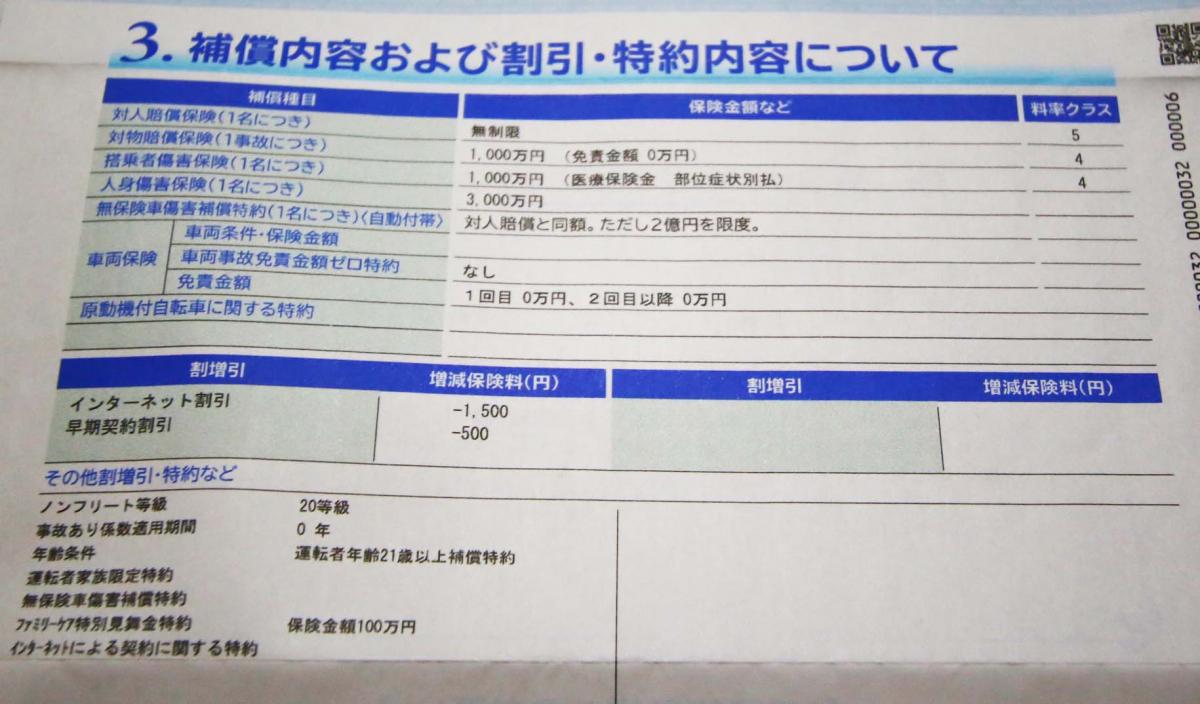

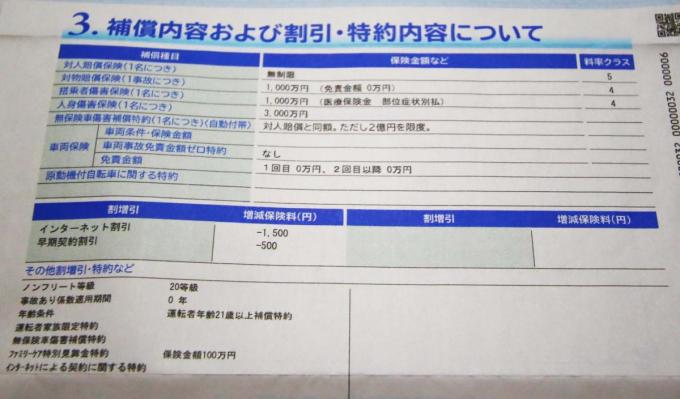

自動車関連の保険には大きく2種類ある。ひとつは、加入が義務付けられている「自賠責保険」。もう1つが、自賠責保険でカバーできない事故や車両保険などを選択できる、いわゆる「任意保険」だ。

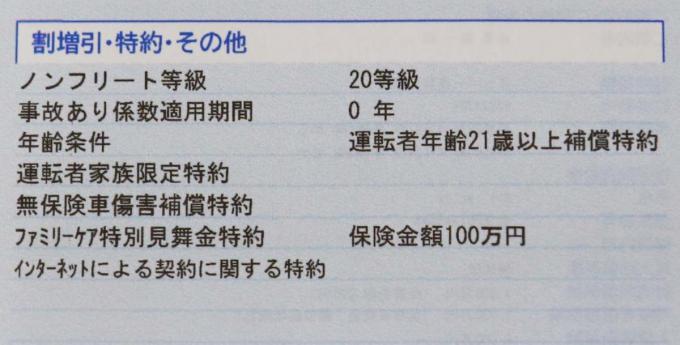

自賠責保険の保険料は決まっているので、ユーザーが工夫できるのは任意保険の保険料。任意保険においては保険の適応範囲(運転手の年齢や家族限定など)によって保険料が変わってくるほか、事故を起こさずに保険を使わないユーザーは等級が上がり保険料が安くなるといった特徴がある。

しかし、任意保険を利用せず、等級が上がっているはずなのに保険料が上がるケースというのは、まれに耳にする。その理由はどこにあるのだろうか?

基本的に保険の内容を変えていない場合、等級が上がると保険料は安くなるはずだ。

しかし、ここで個々人では努力しようのない要素が関わってくる。それが車両ごとの料率だ。車両保険に入っている場合、保険料は補償額(クルマが廃車になったときに支払われる最高金額)と車両ごとの事故率・盗難率などから導かれる車両料率から算出される。

つまり、同じ補償額としていても、車両料率が変わってしまうと保険料が上がってしまうことがあるのだ。

自分は無事故であっても、マイカーの事故率などが上昇していると任意保険の保険料は上がってしまうというわけ。大きな傾向として、新車時には料率が低くても、中古車として出回るようになってくると料率が上がる。長くクルマに乗っていると、知らぬ間に車両料率が変わって、保険料が上がっていることもある。その場合は、補償額を下げるなど、見直しをするのが吉だ。

なお軽自動車は車両ごとの料率がなく、全車共通となっているので、ここでも少しオトクだったりする。