自賠責は人間の死傷に対する補償のみで支払われる金額も低い

クルマに乗っていて一番イヤなことは何といっても事故だろう。被害者であっても加害者であって事故はイヤなものだが、人、モノ含め事故で被った損害は保険で対応することがほとんどだ。その保険、大きくは自賠責保険と任意保険に分かれる。この2つはまったく違うものであるだけに、今一度役割の違いなどを確認してみたい。

自賠責保険

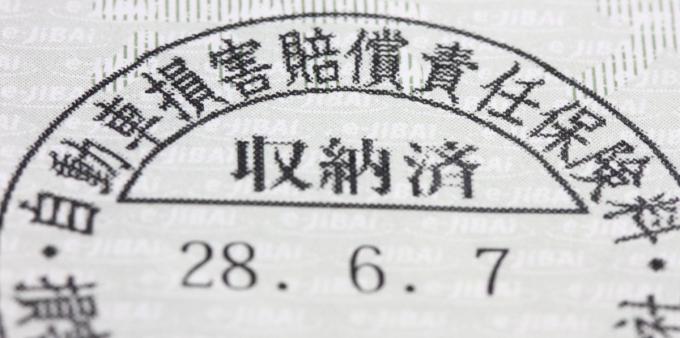

別名強制保険とも言われており、車検の際に車検期間分の保険代を収める(自賠責保険が切れているクルマは車検も切れており、重大な交通違反となる)。

自賠責保険でカバーされるのは人を死傷させてしまった際の補償だけで、しかも補償される額は

死亡による損害 最高3000万円

後遺障害による損害 最高4000万円

傷害による損害 最高120万円

と人を死傷させてしまった補償にはとうてい足りるものではない。その上自賠責保険は人に対する補償でしかないため、クルマ同士の衝突などで自分のクルマは諦めるとしても、相手のクルマの修理代を支払わなくてはならない場合にはまったく対応しない。

任意保険

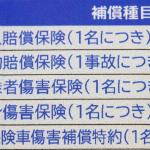

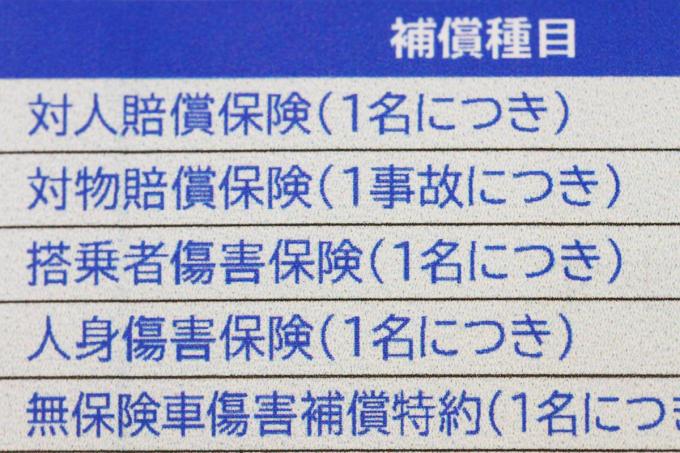

自賠責保険で賄える以外の被害を補償するのが任意保険で、加入は文字どおりクルマのオーナーの任意となる。任意保険には多くの種類があり、主なところを挙げると

・対人保険 相手を死傷させてしまった場合に自賠責保険でカバーしきれない部分を賄う。

・対物保険 相手のクルマの修理代、信号機やガードレールに代表される器物を壊した際の賠償のための保険

・搭乗者保険 事故に遭ったクルマに乗っていた乗員の入院費や通院費といった医療費を賄う保険

ここまでの3つは事故の相手に対する保険で、特に対人と対物はクルマに乗っていればどんなアクシデントが起きるかわからないだけに無制限(金額の上限なし)で加入すべきだ。

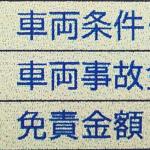

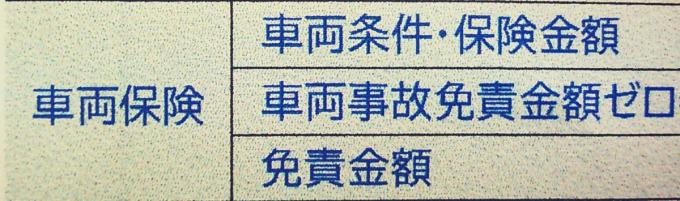

そして自分のための保険といえるのが車両保険だ。車両保険は自分のクルマの損傷や盗難に対応するもの。加入できればそれに越したことはないが、基本的に加入料は高く、しかも自分のクルマにダメージを負って直すために車両保険を使うと、翌年支払う必要がある保険代が上がるため、なかなか使えるものではないというのが現実だ。

そのため車両保険に関しては、自分の保険の等級や年齢を踏まえ、自損事故には対応しない代わりに事故の際に相手を特定できたときに使える割安なエコノミータイプの選択、免責(自己負担分)を上げる、クルマの価値や保険代によっては車両保険には入らないなど、状況に応じて加入を考えるといい。

とにかく任意保険と言いながらも、事故が起きてしまった時に掛かる後始末の費用を考えれば、自分のクルマはともかくとしても、少なくとも対人保険と対物保険は加入していないと一生を棒に振ることもあり得るだけに、この2つだけは加入するのがドライバーの義務だと認識して欲しい。